女性起業家におすすめ!起業時の資金調達に活用すべき補助金・助成金・融資などの支援制度12選

創業時は資金繰りが困難となるケースも多く、良いスタートダッシュができない可能性も高いです。

そこで、この記事では女性起業家におすすめな補助金や助成金を12選紹介します。

女性起業家に向けた資金調達方法には、女性の活躍を支援する融資や、新規開業を応援するものなどさまざまな種類があります。

女性起業家が資金調達方法を選ぶ際のポイントを解説するので、ぜひ参考にしてください。

小規模事業者持続化補助金

小規模事業者持続化補助金は、中小企業や個人事業主の販路拡大や生産性向上を支援するための補助金制度です。

小規模事業者持続化補助金の補助額は上限50万円に加え、3つの特例枠が準備されています。

小規模事業者持続化補助金の対象者は、法人、個人事業、特定非営利活動法人であり、かつ以下の従業員数の要件を満たす必要があります。

業種 | 常時使用する従業員数 |

|---|---|

商業・サービス業(宿泊業・娯楽業除く) | 5人以下 |

サービス業のうち宿泊業・娯楽業 | 20人以下 |

製造業その他 | 20人以下 |

他にも、小規模事業者であることの確認のため、以下の要件も満たす必要があります。

資本金、出資金が5億円以上の法人に100%株式を保有されていない(法人のみ)

確定済み(申告済み)直近3年分、もしくは事業年度分の課税所得が年平均額15億円未満

要件を満たせば株式会社や合同会社だけでなく、個人事業主も対象となります。

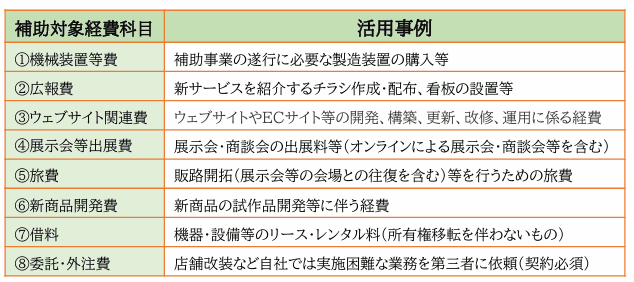

そんな小規模事業者持続化補助金の対象経費は以下の通りです。

引用:小規模事業者持続化補助金 <一般型 通常枠> ガイドブック

経費の幅も広いため、創業時に活用できる補助金として人気があります。現在(2025年5月時点)では第17回公募が開催されており、申請受付締切日2025年6月13日(金)までとなっております。

小規模事業者持続化補助金については以下の記事でも詳しく解説しています。

参考記事:小規模事業者持続化補助金とは?対象者や補助額、申請方法、スケジュールを解説

ものづくり補助金

ものづくり補助金とは、生産性向上を目的として、試作品及び革新的なサービスの開発や生産過程の改善に向けた設備投資を支援するための補助金制度です。

ものづくり補助金の対象者は、以下の4つのいずれかに該当している企業、個人などです。

【補助対象者の条件】

中小企業者(資本金または常勤の従業員数が、規定の数字以下である会社または個人)

企業組合・協業組合・商工組合などの組合・法人

特定事業者の一部(業種ごとに定められた常勤従業員数を下回る会社・個人のうち、資本金の額または出資総額が10億円未満であるもの。また生活衛生同業組合・酒造組合・内航海運組合・技術研究組合なども該当する)

特定非営利活動法人

社会福祉法人

ものづくり補助金では2つの申請枠が用意されています。

製品・サービス高付加価値化枠:付加価値の高い革新的な製品・サービスの開発に必要な設備投資等を支援

グローバル枠:海外事業を実施し、国内の生産性を高める取り組みに必要な設備・システムへの投資等を支援

それぞれの枠によって補助上限額が変動します。また従業員の規模によっても変わるため、ものづくり補助金について詳しく知りたい方は、以下の記事を参考にしてください。

参考記事:ものづくり補助金とは?対象者や申請要件、補助額、申請方法をわかりやすく解説

IT導入補助金

IT導入補助金は、ITツール導入にかかる経費の一部を支援する補助金です。

対象となる経費は、ソフトウェアやハードウェア、クラウド購入費などITツールに関する項目が多いです。

対象者は中小企業と小規模事業者になるため、創業時にも活用しやすい補助金でもあります。

IT導入補助金では、以下の5つの申請枠が設けられています。

通常枠:事業のデジタル化を目的としたソフトウェアやシステムを導入する中小企業・個人事業主のITツール導入に活用できる。

セキュリティ対策推進枠:サイバー攻撃によるリスクや生産性の低下を低減する

インボイス枠(インボイス対応類型):インボイス制度に対応した会計ソフト、受発注ソフト、決済ソフトに特化し労働生産性の向上をサポートする。

インボイス枠(電子取引類型):インボイス制度に対応した受発注システムを商流単位で導入する企業を支援する。

複数社連携IT導入枠:業務上つながりのある「サプライチェーン」や、特定の商圏で事業を営む「商業集積地」に属する複数の中小企業・小規模事業者等が連携してITツールを導入し、生産性の向上を図る取り組みを支援する。

申請枠によって補助額と補助率が変動するため、活用を検討している女性起業家の方は、事前に以下の記事をご確認ください。

参考記事:デジタル化・AI導入補助金(旧:IT導入補助金)とは?補助額や申請方法、スケジュール、注意点などを解説

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金とは、後継者が見つからず、事業の廃業を検討している事業者が、事業承継やM&Aを行うことでかかる経費の一部を補助する制度です。

【補助対象者の条件】

以下に該当する中小企業者・個人事業主(青色申告者)です。

事業承継をきっかけに、新しい取り組みを始める

事業の再編や統合により、経営資源を引き継ぐ

本補助金では以下の3つの申請枠が用意されています。

経営革新枠:事業承継およびM&Aをきっかけとして、新商品の開発や新たな顧客層の開拓などの経営革新等にチャレンジする事業者を支援する

専門家活用枠:M&Aを活用し、経営資源を他社からもしくは他社へ引き継ぐ事業者を支援する

廃業・再チャレンジ枠:事業承継およびM&Aにより廃業し、新たな事業を開始しようとしている事業者を支援する

それぞれ申請枠によって補助上限額が変動します、最大800万円まで交付され、設備費用や店舗借入費、M&A支援業者に支払う手数料などに役立たせることができます。

事業承継・引継ぎ補助金については以下の記事でも詳しく紹介しています。

参考記事:事業承継・M&A補助金とは?制度概要や対象者、補助額、申請方法などを解説

女性、若者/シニア起業家支援金

女性、若者/シニア起業家支援金制度とは、日本政策金融公庫が取り扱っている融資制度の一つです。女性または35歳未満か55歳以上の方で新たな事業を始める方(もしくは事業開始後おおむね7年以内の方)が利用できます。

女性、若者/シニア起業家支援資金は「国民生活事業」と「中小企業事業」の2種類に分かれます。

国民生活事業:新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金

中小企業事業:「ご利用いただける方」が必要とする設備資金(開業費等資産計上される資金を含む)および長期運転資金

女性の方であれば年齢制限がなく、国民生活事業であれば7,200万円(うち運転資金4,800万円)まで融資を受けられるため、創業時に活用できることでしょう。

女性、若者/シニア起業家支援金については以下の記事で詳しく解説しています。

参考記事:女性、若者/シニア起業家支援資金とは?概要や対象者、融資限度額などを解説

創業融資制度

創業融資制度とは、これから起業する方を対象とした日本政策金融機関の融資制度の一つです。

民間の金融機関からの融資や、日本政策金融公庫公庫の融資と併用して借入することを条件に、最大3,000万円(うち運転資金1,500万円)までの融資を受けられます。

ただし、創業資金総額の10%の自己資金がある方が要件です。

この自己資金の要件に関しては、現在勤めている企業と同じ業種で6年以上勤めている方や大学などで習得した技能に関連した企業または職種に2年以上勤めた方などの諸条件が設けられているため注意が必要です。

しかし創業融資の金利は「1%〜2%程度」であり、民間の金融機関より低いことから、創業時におすすめです。さらに担保・保証人が不要となるため、スムーズに創業資金の用意ができることでしょう。

創業融資制度については以下の記事で詳しく紹介しておりますので、ぜひご確認ください。

参考記事:日本政策金融公庫の創業融資制度とは?新規開業・スタートアップ支援資金など3つの制度を解説

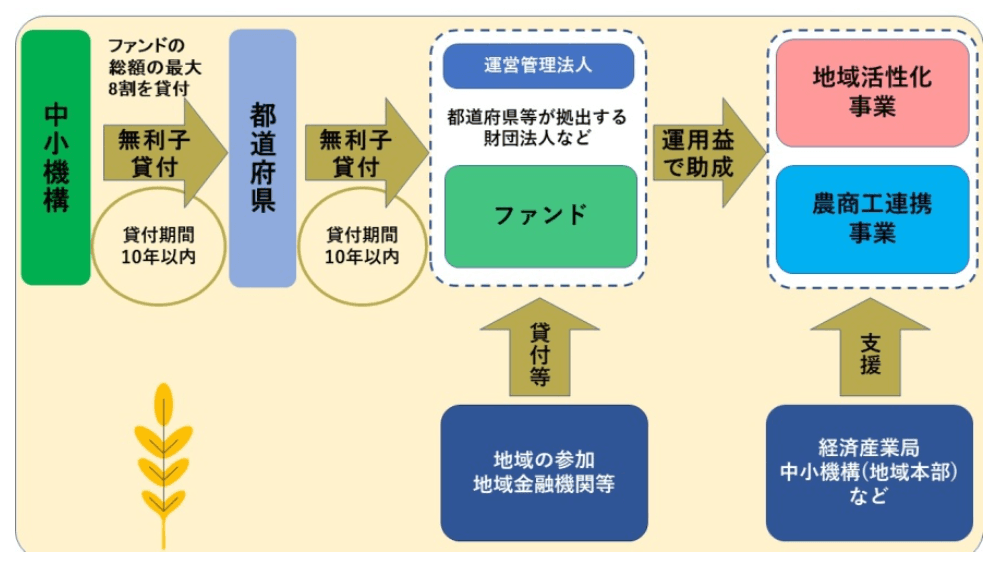

地域中小企業応援ファンド(スタート・アップ応援型)

地域中小企業応援ファンド(スタート・アップ応援型)とは、地域において、新事業展開を図ろうとする中小企業者等は、都道府県や地域金融機関などが一体となって組成するファンドによる資金供給や経営支援を受けることができます。

注意しなければいけないのは、各都道府県の産業ビジョンや重点施策などによって、助成対象事業が異なる点です。

また、企業所在地の都道府県に該当ファンドが無い場合は、原則助成を受けることができません。活用する前に自治体を確認するのと同時に、ファンドが都道府県内にあるのかを「地域中小企業応援ファンド一覧」で確認しておきましょう。

雇用関係助成金

雇用関係助成金とは、雇用の安定、職場環境の改善、仕事と家庭の両⽴⽀援、従業員の能⼒向上などに活用できる助成金です。

【補助対象者の条件】

雇用保険適用事業所の事業主

期間内に申請を⾏う事業主

支給のための審査に協⼒する事業主

各助成⾦の個別の要件を満たすこと

雇用関係助成金は、大きく分けて23種類あるため、「雇用関係助成金」検索表から自分に合った助成金を見つけると良いでしょう。

創業時であれば、中途採用する「早期再就職支援等助成金」や新たに労働者を雇い入れる「特定求職者雇用開発助成金」などがおすすめです。

補助額は23種類の助成金ごとによって異なるため、「令和6年度雇⽤・労働分野の助成⾦のご案内(簡略版)」を確認してから活用しましょう。

女性・若者・シニア創業サポート事業【東京都】

東京都の女性・若者・シニア創業サポート事業とは、東京都内で女性、若者(39歳以下)、シニア(55歳以上)を対象とした融資制度です。

日本政策金融公庫とは異なり、一般社団法人東京都信用金庫協会と一般社団法人東京都信用組合協会が都内の地域金融機関と連携して実施しているものです。

都内における創業の計画がある方、又は創業後5年未満(女性は7年未満)の方を対象とし、地域の需要や雇用を支える事業者が利用できます。

融資限度額は1,500万円で固定金利が1%と低い特徴があります。女性に関しては融資限度額が2,000万円まで引き上げられ、減殺期間は10年以内です。

さらに据置期間が3年まで伸ばせるため、創業当初に返済に追われるリスクを軽減させることができる融資です。

参考:東京都創業サポート事業

若手・女性リーダー応援プログラム助成事業【東京都】

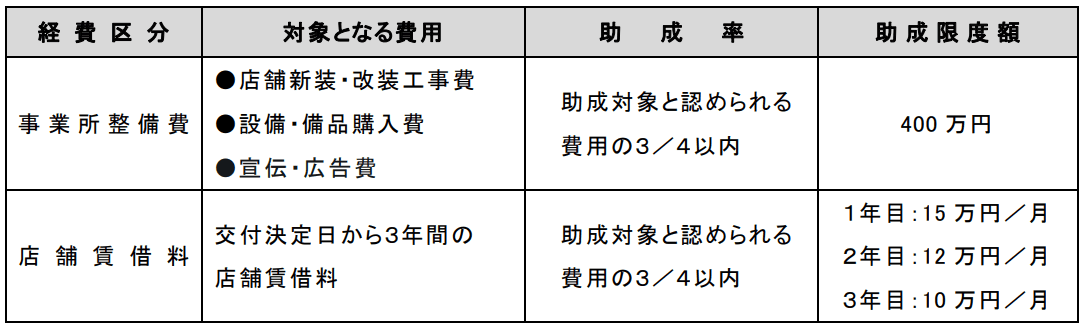

東京都の若手・女性リーダー応援プログラム助成事業とは、都内商店街の活性化を図ることを目的とした助成金です。開業時に必要な店舗改装費や設備などの経費の一部を助成します。

出典:若手・女性リーダー応援プログラム助成事業R6_募集要項

【補助対象者の条件】

東京都内の商店街で開業すること

女性又は39歳以下の男性であること(令和7年3月31日時点)

創業予定の個人もしくは個人事業主(法人、法人代表者は対象外)

交付決定から1年以内に開業すること

公社が定める業種を開業すること

商店街振興組合、商店会等の組織の代表者等から出店することの確認が取れていること

1年程度の経営実務経験もしくは経営に関する資格を有している、または経営知識の習得研修を受講している又は開業までに受講できるものなど

上記の他にも条件はさまざまあるため、事前に「若手・女性リーダー応援プログラム助成事業R6_募集要項」で確認しておきましょう。

女性・若者経営者支援資金/女性・若者起業家支援貸付【埼玉県】

女性・若者経営者支援資金/女性・若者起業家支援貸付は、埼玉県が運営する融資制度の一つです。

上図のとおり、融資利率が低いのが特徴であり、資金繰りに悩む創業時におすすめです。

<補助対象者の条件>

【創業者(開業前)】次のいずれかに該当する者。

事業を営んでいない女性又は35歳未満(申込時)の者であって、融資実行日から1か月以内に新たに開業する具体的な計画を有するもの。

事業を営んでいない女性又は35歳未満の者であって、融資実行日から2か月以内に新たな会社を設立し、かつ、当該新会社が県内で開業する具体的な計画を有するもの。

【新規中小企業(開業後)】次のいずれかに該当する中小企業者であって、県内で事業を営む者。

開業後5年未満の女性又は35歳未満の者であって、当該開業の日前に事業を営んでいなかったもの。

設立後5年未満の会社であって、設立の日前に事業を営んでいなかった女性又は35歳未満の者により設立されたもの。

埼玉での起業を検討している方は、ぜひ活用を検討してみると良いでしょう。

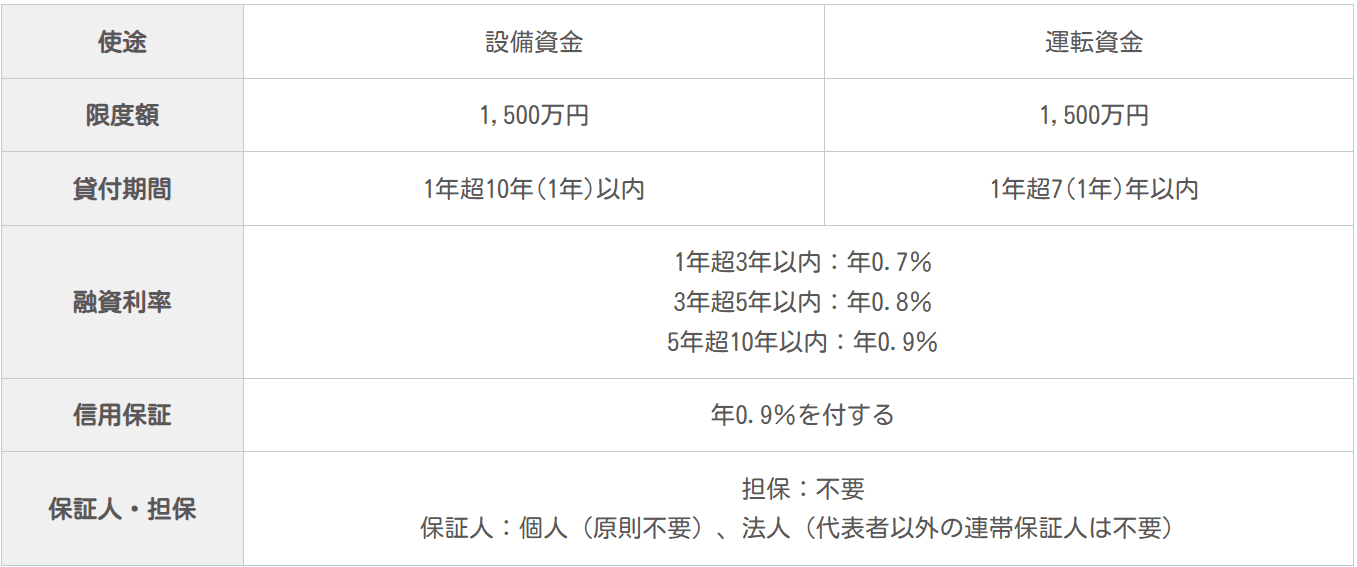

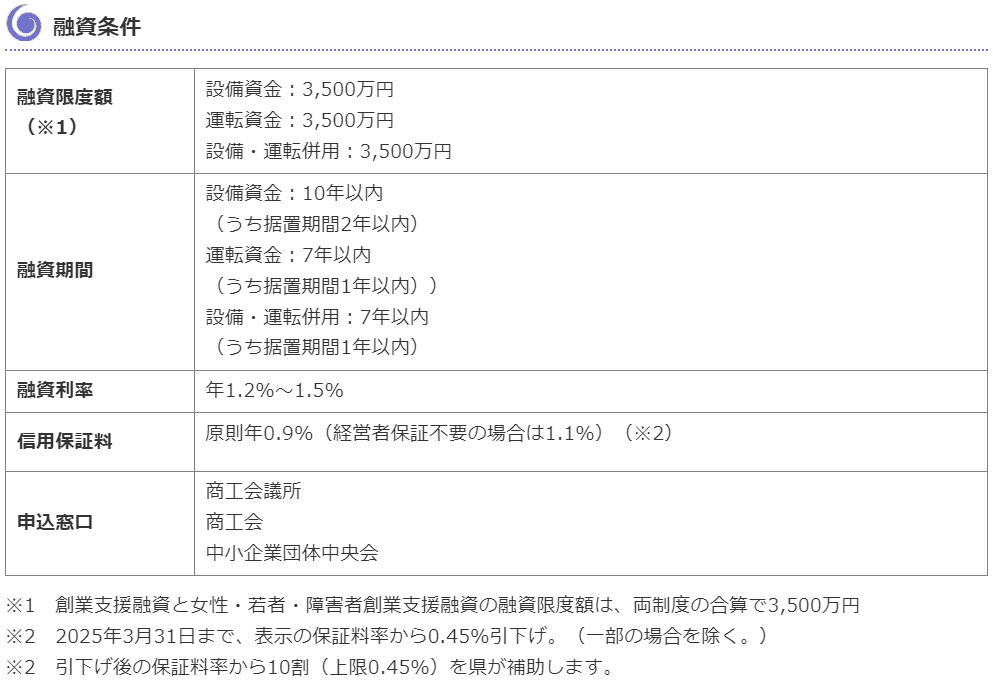

女性・若者・障害者創業支援融資制度【茨城県】

女性・若者・障害者創業支援融資制度とは、茨城県が運営する女性、若者、障害者向けの低利の融資制度です。茨城県内に住所又は居所を有する女性もしくは35歳未満の方、障害者手帳を所有している方が対象となります。

融資条件は下図のとおりです。

出典:茨城県公式ページ

茨城県内で企業を検討している方におすすめな融資制度のひとつです。

女性起業家が資金調達方法を選ぶ際のポイント

女性起業家が活用できる資金調達方法はさまざまあり、どれを選べばよいのかわからない方もいらっしゃることでしょう。

ここでは女性起業家が資金調達方法を選ぶ際のポイントを3点紹介します。

女性起業家向けの制度を選ぶ

民間の金融機関の融資や補助金を選択するより、女性起業家向けの制度を選ぶ方がおすすめです。女性起業家であれば、金利の優遇などが受けられるケースも多いためです。

例えば日本政策金融公庫の新規開業資金であれば、通常基準利率(2.20%〜3.40%)の金利が適用されますが、女性であれば特別利率A(1.80%〜3.00%)が適用され、金利を抑えることが可能です。(令和6年10月1日現在)

帝国データバンクによると女性社長の人数はこの30年間連続で増加しており、日本経済に大きな影響を与えています。

政府としても融資や補助金などの支援を多く行っているため、この際女性起業家向けの制度を活用した方が良いでしょう。

起業予定の自治体が提供する制度を選ぶ

起業予定の自治体が提供する制度を選ぶ方が、多くの優遇を受けることができます。自治体によっては補助金や助成金を設けているケースも多いです。

もちろん国と比較すると補助額などは低いですが、審査のハードルが低かったり、地域の発展に貢献する事業などには積極的に協力してくれます。

起業家を支援するためのセミナーを開催していたり、個別相談にのってくれたりする場合もあるため、まずは自治体が提供する制度を確認してみると良いでしょう。

融資であればなるべく低金利の制度を選ぶ

当然ながら融資には返済義務が生じるため、選ぶのであれば低金利の制度を選択しましょう。

民間の金融機関と比較すると、日本政策金融公庫の方が融資金利が低いケースもあります。自治体の融資制度はさらに低い場合もあるため、各行比較してみると良いでしょう。

低金利で融資を受けられれば、月々の返済額も抑えられるため、金利の比較を行ってから借入しましょう。

補助金・助成金を利用する際の注意点

資金調達を行いたい場合には様々な補助金や助成金が活用できることがおわかりいただけたと思います。しかしながら、誰でも必ず資金調達できるわけではありません。

補助金や助成金にはさまざまな点に気を付ける必要があるため、3つの注意点を紹介します。

申請期間内に応募する必要がある

補助金や助成金には必ず受付期間が設けられているため、申請期間内に応募する必要があります。

申請期間が過ぎてしまうと、当然ながら補助金や助成金を受けることはできません。もちろん次回の公募が行われる可能性も高いですが、あらかじめ申請書類の準備などを行っていたほうが良いでしょう。

審査があり、必ず受給できるわけではない

補助金・助成金には審査があります。審査をクリアしなければ受給されることはありません。

補助金や助成金の採択率を高めるには、専門家への相談をおすすめしています。繰り返し資料作成を行っている専門家であれば、初めての方がつまづきやすい点や採択されるためのコツを熟知しているため、効率的に作業を進めることができます。

複数の補助金・助成金を同時に受給できない

これだけ補助金や助成金があれば、併用すれば多くの資金を集めることができると思われがちですが、原則、複数の助成金・補助金を同時に受給することはできません。

自治体の補助金と厚労省の助成金など、管轄する機関が異なれば併用することができる場合もありますが、事業内容や自治体などによって異なるため、気になる方はぜひ一度ご相談下さい。

まとめ

本記事では女性起業家に向けた資金調達方法をいくつかご紹介しました。

補助金や助成金、融資などを活用すればスムーズに資金調達することができ、良いスタートダッシュが切れることでしょう。

ただし、利用する制度によっては難易度が高いものも多いため、ぜひ専門家のサポートをご検討ください。

補助金コネクトでは資金調達に関するご相談を多数お受けしております。お客様に合った方法をご提案させていただきますので、ぜひ下記のお問い合わせフォームからご連絡くださいませ。