自己資金なしで創業融資を受ける方法とは?制度や注意点を解説

創業融資を受けたいと思っていても、自己資金の用意ができず、資金調達に苦労されている方もいらっしゃるでしょう。

「自己資金がないけど起業したい」「自己資金がなくても受けられる融資があるのか知りたい」という方も多いです。

この記事では、自己資金なしで創業融資を受ける方法と、自己資金を増やす方法を紹介します。

自己資金なしでも創業融資を受けられるか

結論を先にお伝えすると、自己資金なしでも創業融資を受けるための制度は存在します。融資の種類によっては、特定の要件を満たすことで、自己資金が免除されます。

とはいえ、大前提として自己資金はあることに越したことはありません。創業時、実際どのくらいの自己資金を準備すべきか、次の項で紹介します。

自己資金の目安

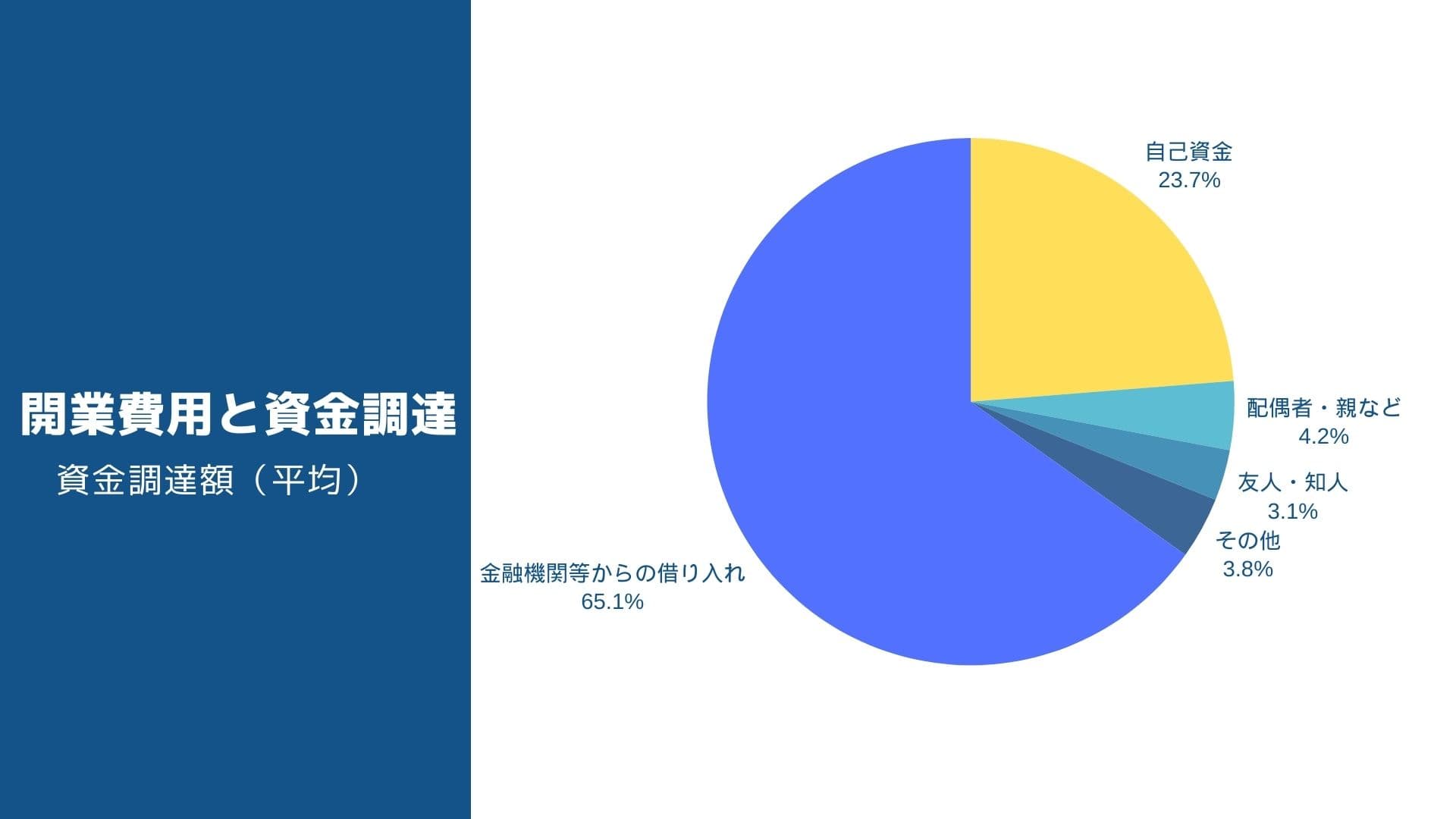

創業時に必要な自己資金の目安は、開業費用の「23.7%」です。

以下のグラフは、日本政策金融公庫創業研究所「2023年度新規開業実態調査」を基に、開業時の資金調達額をまとめたものです。

※日本政策金融公庫創業研究所「2023年度新規開業実態調査」~アンケート結果の概要~を基に作成

自己資金が多くなると、金融機関等の借入額を抑えられ、月々の返済額も低くなるため、融資審査が有利になります。

もちろん事業計画や事業内容など、その他にも融資の審査ポイントは多々ありますが、自己資金が鍵を握っているといっても過言ではありません。

しかし、創業時は、自己資金を簡単に用意できるものではないでしょう。

そのため、次の項では自己資金を増やす方法を紹介します。

自己資金を増やす方法

ここでは自己資金を増やす方法を7つ紹介します。誰でもできる方法ではありませんが、活用できるものがないかチェックしてみましょう。

現物資産を申告する

融資審査時、自分が所有する現物資産を申告することができます。

自己資金と聞くと現金をイメージされる方も多いですが、車やパソコン、不動産や有価証券などの現物資産も自己資金として評価されます。

所有している資産を金融機関の融資審査の際に申告すると審査が有利に働きます。

家族から贈与を受ける

家族から資金を贈与してもらう方法があります。

家族や親族、知人などから借入しても、自己資金としてはみなされませんが、資金贈与は、自己資金として含めることができます。

ただし、贈与を受ける際は、贈与税の課税対象となるため、事前の納税額を計算しておきましょう。

出資を受ける

投資家やベンチャーキャピタルから投資を募ったりして出資を受ける方法があります。

近年では、クラウドファンディングで不特定多数の方から創業資金を集める方法も人気があります。

みなし自己資金を申告する

創業するために既に使ったお金も、「みなし自己資金」として申告できます。

パソコンや設備の導入代金にかかった領収書などを提示することで、自己資金としてみなすことができます。

保険を解約する

加入している保険を解約し、解約返戻金を自己資金として扱うこともできます。

積立型の保険があれば、解約すれば解約返戻金を受け取ることができます。

ただし、解約返戻金が払込保険料より低くなる(元本割れ)する可能性もあるため、しっかり確認しておきましょう。

資産を売却する

自身の資産を売却し、現金化して自己資金にする方法もあります。

不動産や車、バイクなど現物出資する物以外に、中長期的に使用することがない資産を売却するのも選択肢の一つです。

退職証明書をもらう

会社を退職して企業を検討されている方は、退職証明書をもらうことで自己資金として認められることができます。

退職証明書は、今後退職予定があり、受け取れる退職金があるということを金融機関へ証明するものです。

それでも十分な自己資金が準備できない方もいらっしゃるでしょう。次の章では、自己資金なしでも創業融資を受けられる制度を紹介します。

自己資金なしで創業融資を受けられる制度

ここでは、自己資金なしで創業融資を受けられる制度を紹介します。

もちろんどの制度も必ず自己資金が不要というわけではありません。制度を利用される方によって審査内容は異なりますが、自己資金なしで融資を受けた事例がある制度を紹介します。

創業融資制度

創業融資制度とは、創業時に利用できる、日本政策金融公庫の融資制度のひとつです。

創業時は収入も不十分なうえ、実績もないことから民間の金融機関の審査が通らないケースも多いです。

そのような創業者を支援するため、日本政策金融公庫ではさまざまな融資制度が設けられています。

また、創業者だけでなく、事業開始後の税務申告を2期終えていない方が申し込みできるため、スタートアップで資金調達の方法に悩んでいるのなら利用を検討するとよいでしょう。

創業融資制度についてはこちらの記事も参考にしてください。

日本政策金融公庫の創業融資制度とは?新規開業・スタートアップ支援資金など3つの制度を解説

中小企業経営力強化資金

中小企業経営力強化資金の特徴は、融資限度額が大きく、自己資金が不要という点です。

本来、創業支援融資を利用する場合、「創業にかかる経費の1/10以上の自己資金」が必要ですが、中小企業経営力強化資金においては自己資金の条件は設けられておりません。

そのうえ、中小企業経営力強化資金では2つの事業に分かれており、国民生活事業では融資限度額7,200万円、中小企業事業の場合は7億2,000万円まで融資が受けられます。

ただし、中小企業経営力強化資金の利用条件は厳しいため、誰でも融資を受けられるわけではありません。

詳しく知りたい方は以下の記事を参考にしてください。

中小企業経営力強化資金とは?メリットや注意点、利用の流れなどを解説

新規開業資金

新規開業資金は、事業開始に必要な設備を購入するための費用や、事業継続に必要となる資金などを調達できます。

新たに事業を始める方、または事業開始後おおむね7年以内の方が対象であり、融資限度額は7,200万円(うち運転資金4,800万円)まで借入することができます。

地域おこし協力隊としての活動地域で事業を始める方や、新しい技術の導入などによって適用利率は異なります。

以下の記事でも新規開業資金について紹介しているため、参考にしてください。

日本政策金融公庫の創業融資制度とは?新規開業・スタートアップ支援資金など3つの制度を解説

挑戦支援資本強化特別貸付(資本性ローン)

挑戦支援資本強化特別貸付(資本性ローン)とは、中小企業の資金繰りを支援し、財務体質を強化する目的で設立された制度です。

本来ローンは負債としてみなされますが、本制度では金融機関査定において資本とみなされるため、他の融資において悪影響を与えることがないという特徴があります。

挑戦支援資本強化特別貸付には、「国民生活事業」と「中小企業事業」の2種類が用意されており、それぞれ融資制度対象者が異なるため、目的に合わせて申し込むようにしましょう。

<融資制度の対象>

制度区分 | 対象 |

|---|---|

国民生活事業 | ・新規開業資金 ・新事業活動促進資金 ・海外展開、事業再編資金 ・事業承継、集約、活性化支援資金 ・企業再建資金 |

中小企業事業 | ・新規事業、経営改善、企業再建などに取り組み、地域経済の活性化のために、一定の雇用効果が認められる ・地域社会にとって不可欠である ・技術力の高いなどの事業などに取り組む方 |

上記の他にも対象者の要件が定められているため、詳しくは専門家へ相談しましょう。

なお、資本性ローンについては以下の記事で詳しく解説していますのでご覧ください。

資本性劣後ローンとは?対象者とメリットデメリット、注意点を解説

制度融資(信用保証協会の保証付き融資)

制度融資とは、都道府県や市町村などの地方自治体、信用保証協会、金融機関の三者が連携して提供する融資制度のことです。

信用保証協会の保証付き融資に加え、地方自治体による利息などを補填してくれるため、低コストで資金調達ができるという特徴があります。

本制度は、創業プラザや商工会議所等の窓口にて申請します。

気になる方はお近くの商工会議所などで相談してみると良いでしょう。

自己資金なしでも創業融資を受けやすくする方法

自己資金なしでも受けられる創業融資を紹介しましたが、当然ながら融資審査で承認されなければいけません。

審査で承認されるためには、以下の2点がポイントとなります。

売上実績や締結済の契約を示す

既に売り上げた実績や、クライアントとの締結済みの契約を示すことで、実績や利益を伝えることができるため、創業融資が受けやすくなります。

金融機関は具体的な数値データを重視し、今後返済能力があるのかがポイントです。

すでにある月間売上高や「契約件数」を明示することで、信頼性を高めることができ、融資審査は有利に働くことでしょう。

もちろん実績や契約済みの金額が多いほど有利になる傾向にあります。

説得力のある事業計画書を作成する

創業融資を受けやすくするためには、説得力のある事業計画書を作成する必要があります。

融資審査において、事業の将来性を具体的に示すものであり、事業計画の妥当性や収益性などは重要な審査ポイントです。

審査担当者の方に、「この事業であれば融資できる」と納得させなければ認可されることはありません。そのため、説得力のある事業計画書の作成が求められます。

そもそも事業計画書をどう書けばよいかわからない方は、専門家に相談されることをおすすめします。

自己資金なしで創業融資を受ける際の注意点

自己資金なしでも創業融資を受けやすくする方法を紹介しましたが、注意点も3点あります。

注意点を理解せずに融資申し込みすると、資金繰りに失敗する可能性もあるため、ひとつずつ確認しておきましょう。

融資額が少なくなる

近年では、経済情勢や金融機関の審査基準の厳格化により、融資額が減少するケースが増えています。

つまり、自己資金が0円で融資申し込みすると、借入額が多くなり、事業の持続性や収益性が悪化する可能性が高まります。

金融機関としても、債務不履行になるわけにはいかないため、審査基準が厳しくなり、融資額も少なくなっている傾向にあります。

金利が高くなる

自己資金なしで融資申し込みを行うと、金利が高くなる可能性が高まります。

融資の際、自己資金の額は金利を決める要素の1つです。

創業融資は比較的低金利ですが、自己資金が0円となると、必然的に金利が高くなる可能性が高いです。

金利が高いということは、金融機関が審査を行う際の返済計画も厳しくなるため、審査が不利になります。

重ねて、金利が高いと返済額が増え、会社の負担が大きくなってしまうため注意が必要です。

見せ金は違法になる

一時的な見せ金は違法です。

見せ金とは、会社設立時に資本金を実際よりも多く見せるために行われる行為で、自己資金なしの状況を隠すために使われます。

しかし、見せ金自体は違法なため、金融機関に見つかれば審査は否認されるどころか、法的な問題にも発展する可能性があるため、絶対に行わないようにしましょう。

その他の資金調達方法

創業融資以外にも、さまざまな資金調達方法があります。

投資家やベンチャーキャピタルなど第三者から資金提供を受け、資本を増やす「エクイティファイナンス」や、「クラウドファンディング」などの方法も選択肢の一つです。

その中でも補助金や助成金は借入する返済がなく、多額の資金を調達することが可能です。

補助金にはさまざまな種類があります。

自分の事業にあった資金調達方法を選択すると良いでしょう。

資金調達方法は以下の記事で詳しく紹介しています。

まとめ

自己資金なしで創業支援融資を受けることは可能です。

しかし、自己資金0円での融資申し込みを行うと、審査が不利になるだけでなく、金利が高くなる可能性もあります。

そのため、説得力のある事業計画書を作成して審査申込を行わなければいけません。

補助金コネクトでは、創業融資の申請書類の作成をご支援しておりますので、詳細ご希望の方は以下ページよりお問い合わせください。

桑野ビル2階

TEL:050-3613-3538

MAIL:support@financeinjapan.com