ビジネスローンで審査落ち?原因や注意するポイント・対処方法をご紹介

事業拡大や運転資金の確保に不可欠なビジネスローン。しかし、申し込んだものの、審査に落ちてしまい途方に暮れている方もいるのではないでしょうか。

「なぜ審査に通らなかったのだろう?」

「もう資金調達の道はないのだろうか?」

この記事では、ビジネスローンの審査に落ちてしまう原因を徹底解説し、その後の具体的な対処法、注意すべきポイント、そして審査に通りやすい可能性のあるビジネスローンまで幅広くご紹介します。

諦める前に、ぜひこの記事を読み進めてください。

ビジネスローンで審査落ちする原因

ビジネスローンの審査は、金融機関が申込者の返済能力や信用力を総合的に判断するために行われます。

審査に落ちる原因は一つとは限らず、複数の要因が複合的に影響していることも少なくありません。

ここでは、ビジネスローンの審査で特に重視されるポイントと、審査落ちにつながりやすい具体的な原因について詳しく解説していきます。

申し込み内容の不備

ビジネスローンの申し込み書類に不備があると、それだけで審査落ちの原因となることがあります。

例えば、必須項目の記入漏れ、誤字脱字、添付書類の不足などです。

些細なミスでも、金融機関からの信頼を損ねる可能性があり、事業計画書の具体性や実現可能性が低い場合も、審査に悪影響を与えることがあります。

正確かつ丁寧に、そして具体的に情報を記載することが重要です。

過去の金融事故歴、債務整理歴

個人の信用情報は、ビジネスローンの審査においても重要な判断材料となります。

過去にクレジットカードやローンの支払いを延滞・滞納した経験、自己破産や任意整理などの債務整理を行った履歴は、信用情報機関に記録され、金融機関の審査にマイナスに影響します。

これらの金融事故歴は一定期間記録が残るため、過去にトラブルがあった場合は、審査通過が難しくなることがありますので注意が必要です。

業績や経営の状況

ビジネスローンの審査では、会社の業績や経営状況が厳しくチェックされます。

売上や利益が安定していない、赤字が続いている、債務超過の状態にあるなど、経営状況が不安定であると判断された場合、返済能力に疑問を持たれ、審査落ちにつながるでしょう。

また、創業間もない企業で実績が少ない場合も、将来の成長性や返済能力を判断することが難しいため、審査が厳しくなる傾向があります。

返済能力に見合わない過大な借入希望額

借入希望額が、会社の規模や収益力に対して過大であると判断された場合も、審査落ちの原因となります。

金融機関は、申込者の返済能力を慎重に見極めます。無理な借入は返済の遅延や滞納のリスクを高めるため、返済計画に見合った適切な借入額で申し込むことが重要です。

希望額だけでなく、資金使途の妥当性も審査の対象となります。

他社からの借入状況

すでに複数の金融機関から借入がある場合、その借入残高や返済状況も審査に影響を与えるでしょう。

他社からの借入が多い場合、返済負担が重くなると判断され、新たな融資が難しくなることがあります。

また、過去に他社からの借入でトラブルを起こした経験がある場合も、審査にマイナスに作用します。既存の借入状況を正確に申告し、無理のない返済計画を示すことがポイントです。

ビジネスローンの審査に落ちた時の対処方法

ビジネスローンの審査に落ちてしまった場合、落胆する気持ちは当然ですが、そこで諦めてしまうのは早計です。

審査に落ちた原因をしっかりと分析し、適切な対処を行うことで、再び資金調達の道が開ける可能性は十分にあります。

ここでは、審査落ち後に取るべき具体的な対処法について解説していきます。

審査落ちの原因を特定する

まず最も重要なのは、なぜ審査に落ちてしまったのか、その原因を特定することです。

金融機関によっては、審査落ちの理由を教えてくれる場合がありますので、問い合わせてみましょう。

もし具体的な理由が分からなくても、自身の申し込み内容や会社の状況を改めて見直し、考えられる原因を探ります。

前述の「ビジネスローンで審査落ちする原因」を参考に、該当する項目がないか確認しましょう。

他のビジネスローンを検討する

一つの金融機関で審査に落ちたからといって、全てのビジネスローンが利用できないわけではありません。

金融機関ごとに審査基準や重視するポイントは異なるため、他の金融機関のビジネスローンも積極的に検討しましょう。

銀行、信用金庫、ノンバンクなど、様々な種類の金融機関があります。

また、創業間もない企業向けの融資制度など、特定の条件に合致するローンを探すのも有効です。

参考:融資を受けやすい銀行とは?銀行の種類と融資を受けるためのポイントを解説

ビジネスローン以外の資金調達方法を検討する

ビジネスローン以外にも、事業資金を調達する方法はいくつか存在します。

例えば、売掛金を活用するファクタリング、国や自治体の助成金・補助金制度、信用保証協会の保証付き融資である制度融資などが挙げられます。

これらの方法は、ビジネスローンとは異なる審査基準や特徴を持っていますので、自社の状況に合わせて検討してみましょう。

専門家に相談する

資金調達に関する知識や経験が不足している場合は、融資コンサルタントや税理士などの専門家に相談するのも有効な手段です。

専門家は、審査落ちの原因分析や改善策の提案、適切な資金調達方法の選定など、多岐にわたるサポートを提供してくれます。

客観的な視点からのアドバイスを受けることで、資金調達の成功に近づける可能性が高くなるでしょう。

補助金コネクトは、ビジネスローンの審査を乗り越えるために、補助金・助成金の検索から申請、さらに経営相談までをワンストップでサポートするサービスです。

経験豊富なコンサルタントが、申請書類の作成から資金調達の戦略まで包括的にサポートし、ビジネスローンの審査対策についてもアドバイスを提供します。

「どの補助金が適しているのか分からない」「申請書類が難しくて困っている」といったお悩みをお持ちの方も、ぜひ一度ご相談ください。あなたの事業を成功に導くサポートをいたします。

ビジネスローンの審査に落ちた時に注意するポイント

ビジネスローンの審査に落ちた直後は、焦って次の行動を起こしがちですが、以下のような注意すべき点があります。

・短期間に複数の金融機関に申し込まない ・虚偽の申告は絶対に行わない ・審査落ちの理由が不明なまま再申し込みを繰り返さない |

ビジネスローンの審査に落ちた際には、短期間に複数の金融機関へ申し込むことは避けるべきです。

信用情報機関に記録される申し込み履歴が、金融機関に資金繰りの悪化を懸念させる可能性があるため、再申し込みは数ヶ月程度の期間を空け、審査落ちの原因を改善してからにしましょう。

審査を有利に進めようとする虚偽の申告は絶対に行うべきではありません。発覚した場合、審査落ちだけでなく法的な責任を問われることもあります。

そのため、正直かつ正確な情報提供を心がけましょう。さらに、審査に落ちた理由が不明なまま再申し込みを繰り返しても、状況は改善されにくいです。

まずは審査落ちの原因を特定し、具体的な改善策を実行することが重要となります。

柔軟な審査が定評のビジネスローン

一般的に、銀行や信用金庫のビジネスローンは審査が厳しい傾向にありますが、中には比較的柔軟な審査を行っているとされるビジネスローンも存在します。

ここからは、比較的審査が柔軟である可能性があるビジネスローンをいくつかご紹介します。

MRF

引用元:MRF(マネーリザーブファンド)

MRF(マネーリザーブファンド)は、主に個人事業主や中小企業向けの融資サービスを提供しています。

項目 | 詳細 |

|---|---|

商品名 | 事業者向けビジネスローン |

融資限度額 | 3,000万円 |

金利 | 年4%~15.0%(契約プランによる) |

対象となる事業者 | 法人および個人事業主、開業予定の方も可 |

審査時間 | 審査必要書類を提出後、最短3営業日 |

申込方法 | インターネット・電話での申込み |

MRFのビジネスローンは、来店することなく相談から申し込みまでが可能です。

スピーディーな対応が特徴であり、季節的な要因による一時的な赤字決算であっても、過去の売上実績や今後の事業計画に基づいて審査が行われるため、安心して申し込むことができます。

必要書類が揃っていれば、通常、審査結果はおおよそ3日程度で通知されるでしょう。

ただし、プランによっては不動産担保が求められることがありますので注意しましょう。

AGビジネスサポート

引用元:AGビジネスサポート

AGビジネスサポートは、主に中小企業や個人事業主向けのビジネスローンを提供しています。

項目 | 詳細 |

|---|---|

商品名 | 事業者向けビジネスローン |

融資限度額 | 1,000万円 |

金利 | 3.1%~18.0%(契約プランによる) |

対象となる事業者 | 法人および個人事業主 |

審査時間 | 最短即日 |

申込方法 | インターネット・電話での申込み |

AGビジネスサポートのビジネスローンは、たとえ赤字決算や債務超過の企業であっても、現在の事業状況が良好であれば融資を受けられる可能性があります。

審査は最短で即日中に結果が通知されるため、急な資金需要にも対応できるでしょう。

オージェイ

引用元:オージェイ

オージェイは、主に中小企業向けの融資を行っており、事業資金の調達をスピーディーにサポートしています。

項目 | 詳細 |

|---|---|

商品名 | 無担保融資 |

融資限度額 | ~1億円 |

金利 | 年率10.00%~18.0%(実質年率) |

対象となる事業者 | 法人または個人事業主 |

審査時間 | 最短即日 |

申込方法 | 応募フォーム、電話、FAX |

オージェイは、過去に赤字決算がある企業でも、現在の事業状況を重視して融資を検討してくれる会社です。

銀行の融資審査に通過できなかった場合でも利用できる可能性があります。

融資金額は30万円から最大1億円までと幅広く、最短で即日融資も可能で、担保も不要であるため、資金調達のハードルが低いことが特徴です。

アクト・ウィル

引用元:アクト・ウィル

アクト・ウィルは、事業資金の調達に悩む中小企業や個人事業主を支援しており、担保や保証人に頼らない融資を提供しています。

項目 | 詳細 |

|---|---|

融資限度額 | ~1億円 |

金利 | 年率7.50%~15.00% |

対象となる事業者 | 法人 |

審査時間 | 最短60分 |

申込方法 | オンライン、電話、FAX |

独自の審査基準を採用しているため、銀行や他のビジネスローンで融資を受けられなかった企業でも、融資を受けられる可能性があります。

審査は最短60分と迅速で、最大1億円までの融資が可能です。

原則として、代表者の連帯保証があれば、その他の保証人や担保は不要になります。

ファンドワン

引用元:ファンドワン

ファンドワンは、中小企業向けの融資に特化しており、オンラインで手軽に申し込める点が特徴です。

項目 | 詳細 |

|---|---|

商品名 | 事業者ローン |

融資限度額 | ~500万円 |

金利 | 2.5%~18.0% |

対象となる事業者 | 法人、個人事業主 |

審査時間 | 最短即日 |

申込方法 | オンライン、電話 |

ファンドワンは、過去の赤字決算に左右されず、現在の経営状況を重視して融資の判断を行う会社です。

審査は最短40分と迅速で、30万円から500万円までの幅広い融資に対応しており、担保も不要となります。

税金の支払いや一時的な運転資金など、資金の使い道も自由であり、企業の状況に合わせた柔軟な融資を提供してくれるでしょう。

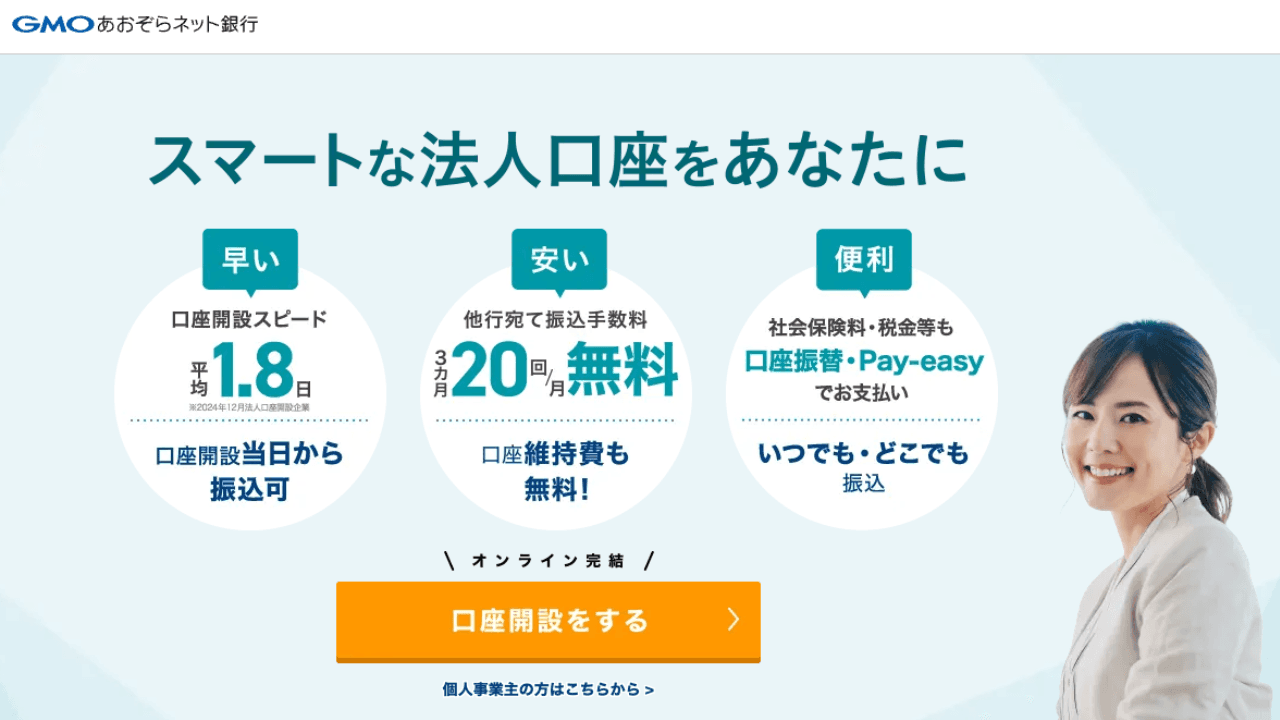

GMOあおぞらネット銀行

引用元:GMOあおぞらネット銀行

GMOあおぞらネット銀行の「あんしんワイド」は、事業性資金向けの融資であり、オンラインで申し込みが可能です。

項目 | 詳細 |

|---|---|

商品名 | あんしんワイド |

融資限度額 | ~1,000万円(更新時は最大1,500万円) |

金利 | 年0.9%~14.0% |

対象となる事業者 | 法人 |

審査時間 | 最短2営業日 |

申込方法 | オンライン |

GMOあおぞらネット銀行のあんしんワイドは、決算書や事業計画書が不要という画期的なビジネスローンです。

口座の入出金明細のみで審査が行われるため、創業間もない企業や赤字企業でも融資を受けられる可能性があります。

最大1,000万円まで無担保で借りることができ、金利は年0.9%からと低水準です。

さらに、一度融資枠が設定されると、その範囲内で何度でも借入と返済が可能であり、非常に使い勝手の良いビジネスローンと言えます。

ビジネスローンの審査落ちを乗り越え、資金調達を実現

ビジネスローンの審査に落ちてしまった場合でも、決して諦める必要はありません。

まずは審査落ちの原因をしっかりと分析し、改善できる点があれば積極的に取り組みましょう。

また、一つの金融機関に固執せず、他のビジネスローンやビジネスローン以外の資金調達方法も視野に入れることが重要です。

今回の記事でご紹介した対処法や注意点を参考に、粘り強く資金調達の道を探ってみてください。それでも不安を感じるようでしたら専門家のサポートをおすすめします。

諦めずに適切な行動を取ることで、必ず資金調達の成功に繋がるでしょう。

「補助金コネクト」は、ビジネスローンの審査を厳しいと感じる方に向けて、補助金や助成金に関するお悩みをワンストップで解決するサービスです。

多くの企業が直面する情報収集と申請プロセスの難しさを、豊富な情報と使いやすい操作性で解消します。

経験豊富なコンサルタントが、申請書類の作成から経営相談、またビジネスローンを含む資金調達のアドバイスまで全面的にサポートします。

「どの補助金が適しているのか分からない」「書類作成が難解」といったお悩みを解決し、事業の成長をしっかりと支えます。

「補助金コネクト」を活用することで、ビジネスローンの審査を乗り越えるための資金繰りの改善策や補助金・助成金の活用法をトータルで支援します。

まずはお気軽にご相談ください!