ファクタリングとは?仕組み・種類・注意点について解説

事業を運営していく上で、取引先の支払い期日が数ヶ月後で資金繰りが厳しくなったり、未払いの売掛金を回収できなかったりするケースも考えられます。

その場合、近年徐々に注目され始めているファクタリングという資金調達方法が有効です。

ただイメージがつきにくく、他の資金調達方法との違いがわからない方も多いのではないでしょうか。

そこで今回はファクタリングの仕組みと種類、注意点についてわかりやすく紹介していきます。

融資や出資との比較表も記載していますので、ご自身の最適な資金調達方法を知りたい方はぜひご覧ください。

ファクタリングとは

ファクタリングとは、以下のように企業や個人事業主が自身の売掛金を現金化して、資金調達する方法です。

利用者はファクタリング会社に売掛債権を譲渡

業者は手数料を引いて、利用者へ売掛債権分の現金を支払う

取引先が利用者へ売掛金を支払う

その分を利用者が業者へ支払う

ファクタリングでは債権を譲渡・売却し、新たに融資契約を結ぶわけではないため、負債となりません。

そのため決算書には計上されないという特徴を持っています。

売掛債権担保融資(ABL)との違い

売掛金を活用する資金調達方法として、ファクタリング以外に売掛債権担保融資(ABL)が挙げられます。

ABLは融資契約で、担保として全ての売掛金が必要です。

さらに保証人を立てる必要があり、もし売掛先から未払金を回収できなければ、利用者がその売掛金を負担しなければなりません。

すなわち売掛金が回収できないリスクを負う対象が、ファクタリングではファクタリング会社、ABLでは利用者となります。

ABLでは業者側に未回収リスクがないため手数料は割安となりますが、売掛金が回収できなければ利用者の貸し倒れリスクが発生してしまいます。

一方でファクタリングは融資ではないため保証人は不要ですが、業者側が未回収リスクを負うため手数料は割高となっています。

ファクタリングのメリット

ファクタリングのメリットを確認していきましょう。

キャッシュフロー改善

ファクタリングは早期に売掛金を現金化でき、キャッシュフローの改善が期待できます。

融資は着金まで1ヵ月程度かかることが一般的ですが、ファクタリングは1日から数週間程度で完了します。

資金繰りの早期解決に有効な手段といえるでしょう。

未回収リスクを負わない

ファクタリングにおいて、売掛先が倒産するなどして売掛金が回収できない「未回収リスク」を負うのは、利用者ではなくファクタリング会社です。

「業績悪化が目立つ取引先から早めに売掛金を回収したい」という方向けの方法となっています。

財務状況によらず資金調達が可能

ファクタリングでは審査が必要ですが、より重要視されるのは自社の財務状況ではなく売掛先の与信です。

融資よりもハードルが下がるので、融資で審査が通らなかった方でも売掛先の信用力を活用した資金調達が可能となります。

さらに保証人の必要はなく信用情報機関に登録されることもありません。

ファクタリングのデメリット

ファクタリングにはデメリットも存在します。

手数料がかかる

ファクタリングでは以下のような手数料が必要で、融資に比べると割高です。

売掛金の買取手数料

契約料(保証料)

業者が未回収リスクを負うので、そのリスク分の手数料が上乗せされます。

自社の利益から手数料を支払わなければならないので、注意しておきましょう。

調達金額は売掛金が上限

ファクタリングの資金調達上限額は、売掛金までです。

売掛金以上の資金が必要な場合は、融資など別の選択肢を検討する必要があります。

また審査結果によっては買取金額が下がり希望調達金額まで達しないこともありますので、注意しておきましょう。

ファクタリングの種類

ファクタリングは大きく分けて「買取型」と「保証型」の2種類があります。

その中でもさらに買取型は2者間、3者間に分けられます。

それぞれ紹介していきますので、ご自身のニーズに合ったファクタリング方法を検討してみてください。

買取型ファクタリング

買取型ファクタリングは、売掛金の回収前にファクタリング会社が売掛債権を買い取ってくれる方法です。

メリットは、支払い期日よりも前に現金化できること、後述する2者間と3者間のファクタリング方法を選べること、などが挙げられます。

デメリットは、売掛先との契約時に債権譲渡禁止事項が記載されていると買取型ファクタリングの利用ができないことです。

ただしこれは2020年3月31日までの取引までで、4月1日以降は対抗要件があれば可能となっています。

契約内容を確認した上で申し込まなければならない点には注意しておきましょう。

保証型ファクタリング

保証型ファクタリングは取引先による代金の支払いをファクタリング会社に保証してもらう方法で、売掛金の未回収リスクを回避できます。

ファクタリング会社へ保証料を支払って依頼し、もし売掛先が倒産してもファクタリング会社が肩代わりして売掛金を支払ってくれます。

売掛金の「保険」というイメージでと考えれば、わかりやすいのではないでしょうか。

メリットとしては倒産などでの未回収リスクを回避し、倒産後の債権関連の手続き負担を軽減できます。

デメリットは保証料がかかること、売掛先の信用力によっては利用できないこと、などが挙げられます。

さらに契約中に売掛先の信用力が下がると、契約が停止されてしまうリスクもあります。

2社間のファクタリング

2社間のファクタリングは利用者とファクタリング会社でやりとりを行う、買取型ファクタリングの一種です。

以下のように契約が進んでいきます。

利用者(A社)がファクタリング会社(C社)へ売掛債権を売却

C社は手数料を引いて、A社へ売掛債権分の現金を支払う

売掛先がA社へ売掛金を支払う

A社は受け取った金額をC社へ支払う

メリットは取引先が介入しないため、債権の譲渡や資金繰りの厳しさを取引先に知られないことです。

しかし利用者が売掛先から売掛金を回収しなければならず、手数料は10%〜20%と高めに設定されています。

3社間のファクタリング

買取型の一種である3社間のファクタリングでは取引先が介入します。

流れは前述した2社間のファクタリングとほぼ同じですが、違いは以下の通りです。

売掛先の承諾が必要

売掛先はファクタリング会社へ売掛金を支払う

メリットとして、2社間よりも手数料が割安(1%~10%)であること、売掛金を回収する手間はかからないことが挙げられます。

デメリットは取引先に承諾を得る必要があり、時間を要することです。

さらにファクタリングを利用することで経営悪化を知らせることになり、取引先との関係悪化リスクも考えられますので、注意しておきましょう。

なお、ファクタリングについてはAIファクタリングPAYTODAYの記事でも紹介されていますので、合わせてご覧ください。

参考:【図解付きで業者が解説】ファクタリングとは? 仕組みやメリットをわかりやすく解説

他の資金調達手段との比較

ファクタリング以外の資金調達方法について、それぞれ比較した表は以下の通りです。

ファクタリングは時間スピードと未回収リスクなどで強みがあります。

その一方で融資は調達金額や手数料の面で強みがあり、出資は取引先との関係を強固にできる上に、出資金額には返済の義務がなく事業規模を強化できます。

ファクタリング会社の選び方

ではファクタリング会社の選び方を紹介していきます。

手数料

自社の利益から手数料を支払うことになるため、手数料が適切であるかどうかを確認しておきましょう。

2社間のファクタリングは10~20%程度、3社間は1~10%程度です。

相場と乖離している手数料の場合、業者側への説明を求めておきましょう。

他にも買取手数料、保証料以外の手数料を確認しておくと安心です。

買取可能額

買取可能額も確認が必要です。

業者によっては部分買取を行う業者もあるので、ご自身の希望金額と買取額が見合っているかどうかを判断していきましょう。

入金スピード

ファクタリングは調達時間の短さが魅力です。

その強みを活かすためにも入金スピードも確認しておきましょう。

さらにオンライン完結なのか、などもチェックしておくとスピード感を持って資金調達を進めることができます。

信頼性

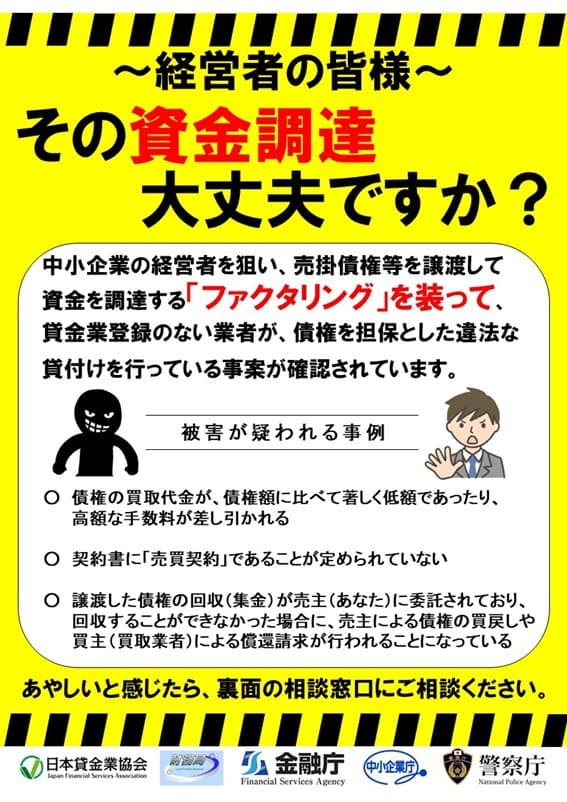

ファクタリングは免許不要の業種であり、中にはファクタリングと偽って融資契約に近い契約を結ばせる違法業者も存在しています。

実際、金融庁でもファクタリングを装って違法な貸付を行う業者への注意喚起がなされています。

参考:ファクタリングに関する注意喚起:金融庁 (fsa.go.jp)

そのため会社規模や実績、コンプライアンス面を総合的に判断して依頼する業者を選びましょう。

特に「債権回収のリスクを業者側が負う契約である」「売買契約である」など、貸金業に該当しないことをチェックしておいてください。

ファクタリング会社の例

前述したようにファクタリングは有効な資金調達方法ですが、以下のような優良事業者を選ぶようにしましょう。

社名/サービス名 | 特徴 |

|---|---|

GMOBtoB早払い | 東証1部上場のGMOペイメントゲートウェイ株式会社が運営 |

ビートレーディング | 手数料2%~と安く、買取金額無制限 |

アクセルファクター | 多角化経営を活かした適切な資金調達アドバイスが強み |

パートナーファクタリング | 審査通過率が高く、最短10分で入金 |

最短即日のスピード対応と低い手数料率が強み |

会社の規模や手数料等を加味して選んでみてください。

ファクタリング会社については以下の記事もご参照ください。

参考:ファクタリング会社おすすめランキングTOP10!選び方や注意点も解説【税理士監修】

ファクタリングの注意点

ファクタリングを利用する際の注意点をいくつか紹介していきます。

買取型の注意点

買取型ファクタリングでは、償還請求権の有無を確認しておかなければなりません。

売掛先の倒産などで売掛金が回収できなかった場合でも、利用者は負担しない「償還請求権のない契約」が一般的です。

しかし利用者が負担する償還請求権がある契約もあるため、必ず事前の確認をおすすめします。

また債権譲渡登記の有無のチェックも重要です。

債権譲渡登記は債権の譲渡を行うことを債権譲渡登記所に記録することで、この登記があると2社間のファクタリングでも売掛先に知られるリスクがあります。

契約ごとに登記の有無を確認しておきましょう。

参考:ファクタリングで債権譲渡登記はなぜ必要?メリットや注意点を解説

保証型の注意点

保証型ファクタリングでは、すぐに資金を準備できません。

あくまでも保険という立ち位置なので、売掛先から資金を回収できれば保証型ファクタリングを利用できず、支払った保証料は返ってこないのです。

また「今にも倒産しそう」など売掛先の状態によっては、そもそも契約できない可能性もあります。

まとめ

ファクタリングは売掛金を売却・譲渡して現金化する資金調達方法です。

スピード感や未回収リスクを回避できる一方で、調達金額に上限があり売掛先の信用力でファクタリングの契約内容が左右されてしまいます。

利用の際には他の資金調達方法と比較しつつ、ファクタリング会社の信用力を総合的に判断して選ぶようにしましょう。

桑野ビル2階

TEL:050-3613-3538

MAIL:support@financeinjapan.com