社会保険料とは?制度のしくみ・役割・計算方法・2025年法改正ポイントまでわかりやすく解説

日本の社会保険料は、医療・年金・介護・雇用・労災といった社会保障制度を支える財源であり、働く人の生活を守る「公的セーフティネット」です。

本記事では、その仕組みや役割、計算方法、加入要件、2025年以降の適用拡大の方向性、企業の経営との関係までを整理してわかりやすく解説します。

社会保険料とは

ここでは、日本の社会保険料の仕組みと役割をわかりやすく解説します。

どのように私たちの生活を守る社会的セーフティネットとして機能しているかを確認していきましょう。

社会保険料の定義

社会保険料とは、日本の公的な社会保障制度(医療保険・年金保険・介護保険・雇用保険・労災保険)を支えるために、国民や企業が負担する保険料のことです。

給与明細で「健康保険料」や「厚生年金保険料」などと記載されているものが代表的で、原則的に強制加入・強制徴収です。

社会保険料は、毎月の給与や賞与から天引き(源泉徴収)されるほか、事業主側も同額またはそれ以上の負担をする仕組みです。主な対象は会社員・公務員・一定のパート・アルバイトなどです。個人事業主やフリーランスは「国民健康保険」「国民年金」等で別途負担します。

社会保険料の役割

社会保険制度は「困ったときはみんなで支え合う共助の仕組み」です。病気・老後・失業・労災・介護など、人生で誰もが直面しうる経済的なリスクから生活を守るために、社会保険料は財源として機能します。

例えば、健康保険により「高額療養費制度」や「傷病手当金」、厚生年金により「老齢年金」「遺族年金」「障害年金」、雇用保険では「失業給付」や「育児休業給付」など、幅広い社会的セーフティネットを提供しています。

社会保険料の仕組みは、日本で安定した雇用・経済活動・社会生活を維持する根幹であり、加入や負担による短期的なデメリット(手取りの減少)よりも、長期的なセーフティネットの価値が重視されています。

社会保険料の5種類と特徴

社会保険料は以下の5つに分類されており、それぞれで保険料率・負担割合・給付内容が異なります。

健康保険料

医療費の自己負担を軽減し、病気やケガ、出産時の経済的リスクを支える保険です。具体的には、医療費の約3割を自己負担し、残りは保険でカバーされます。

傷病手当金や出産手当金、高額療養費なども給付対象です。中小企業は「協会けんぽ」、大企業は「健康保険組合」、公務員は「共済組合」が運営しています。保険料率は都道府県(協会けんぽ)または健康保険組合ごとに異なり、9〜11%台程度で設定されています。

厚生年金保険料

老後の年金や障害・遺族に対する給付を支える公的年金制度です。70歳未満の雇用者が加入対象で、保険料率は全国一律18.3%(2025年現在、労使折半)です。

将来の老齢年金に加え、万一の際の遺族年金や若くして障害状態になった場合の障害年金なども保障されます。

介護保険料

介護サービス費用を支える保険で、40歳~64歳の医療保険加入者が第2号被保険者として負担します。保険料率は医療保険者ごとに異なり、概ね1.5〜1.9%台で設定されています。

介護が必要になった場合、サービス利用時の自己負担割合を軽減できます。

雇用保険料

失業や育児・介護休業、再就職支援、教育訓練などを支える保険です。1週間20時間以上勤務し、31日以上の雇用見込みがある場合に加入対象となります。

保険料率は業種により異なり、労働者0.55~0.7%、事業主0.9~1.05%程度(2025年4月時点)です。

労災保険料

業務上や通勤中の災害に対する医療費、障害、死亡の補償を行います。全従業員が対象で、保険料は全額会社負担です。料率は業種により0.25~8.8%程度に設定されています。

※健康保険・厚生年金・介護保険の3つを「狭義の社会保険」、雇用保険・労災保険等を含めた5種を「広義の社会保険」と呼ぶこともあります。

社会保険料の加入要件

社会保険料の加入要件は、働き方や雇用形態によって異なります。

ここでは、正社員・パート・アルバイト・個人事業主それぞれの加入条件や、2024年以降の法改正によるパート適用拡大のポイントについて紹介します。

正社員・パート・アルバイト・個人事業主の適用基準

正社員は原則としてすべての社会保険に加入する義務があります。一方、パートやアルバイトは、週の労働時間や賃金、契約期間など一定の条件を満たす場合に加入義務が生じます。

具体例としては、週20時間以上の勤務、月額賃金8.8万円以上、2か月を超える雇用見込み、学生でないことなどが条件です(詳細は厚生労働省のサイトで確認可能です)。

個人事業主やフリーランスは、事業所を通じた社会保険には加入できず、国民健康保険や国民年金などを通じて自己負担で加入する仕組みとなっています。

2025年以降の法改正

2025年以降の法改正は大きく3点あります。

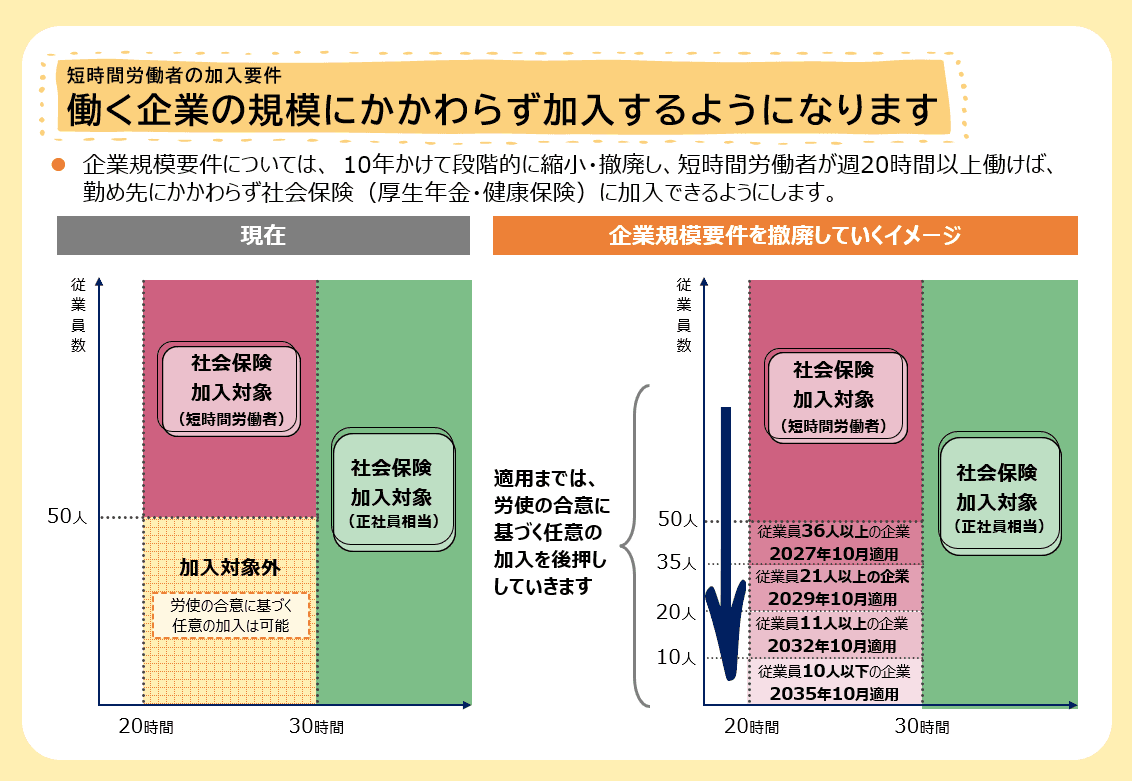

短時間労働者の企業規模要件を縮小・撤廃

今回の改正により、企業の規模にかかわらず、短時間労働者が週20時間以上勤務すれば社会保険に加入できるようになります。改正は10年間の段階的な実施となり、加入開始の時期は勤務先の規模によって異なります。

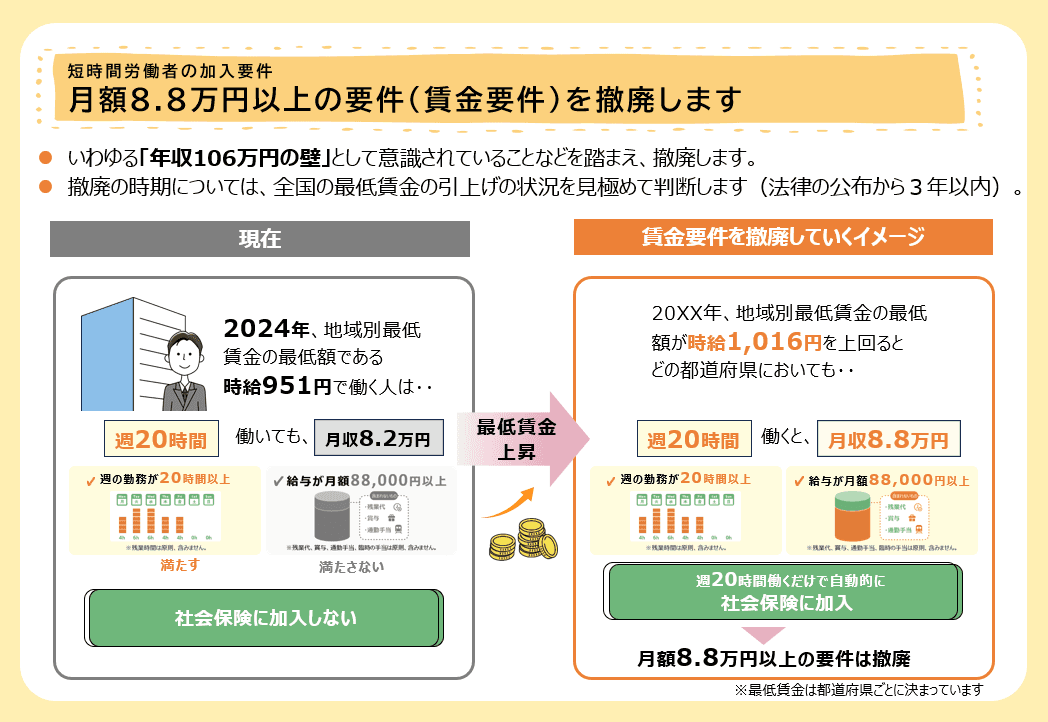

短時間労働者の賃金要件を撤廃

いわゆる「年収106万円の壁」として意識されていた、月額8.8万円以上の要件を撤廃します。これにより、年収106万円の壁を意識せず、自分のライフスタイルに合わせて働き方を選びやすくなります。

撤廃の時期は、法律の公布から3年以内で、全国の最低賃金が1,016円以上となることを見極めて判断します(最低賃金1,016円以上の地域で週20時間以上働くと、年額換算で約106万円となります)。

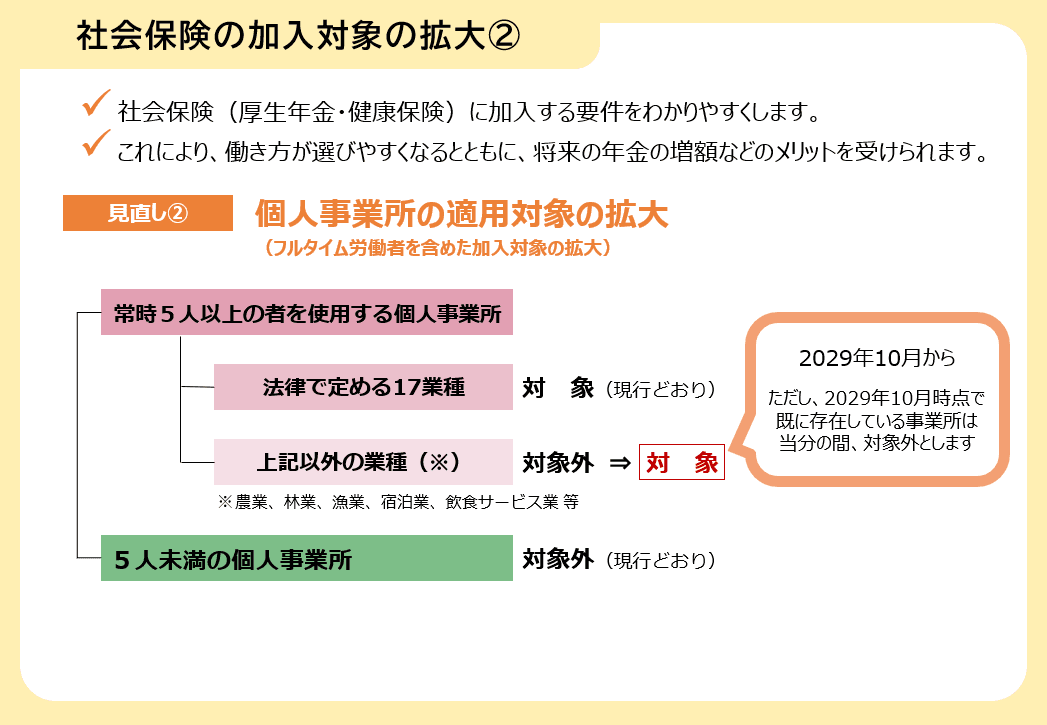

個人事業所の適用対象を拡大

現在、個人事業所のうち、常時5人以上の従業員を雇用する法定17業種の事業所は、社会保険への加入が義務付けられています。

今回の改正では、この適用範囲を法定17業種に限定せず、常時5人以上の従業員を使用する全業種の事業所に拡大します。ただし、2029年10月の施行時点で既に存在している事業所については、当面の間、適用対象外となります。

※法定17業種:①物の製造、②土木・建設、③鉱物採掘、④電気、⑤運送、⑥貨物積卸、⑦焼却・清掃、⑧物の販売、⑨金融・保険、⑩保管・賃貸、⑪媒介・周旋、⑫集金、⑬教育・研究、⑭医療、⑮通信・報道、⑯社会福祉、⑰弁護士・税理士・社会保険労務士等の法律・会計事務を扱う士業

※施行時期や経過措置は今後の政省令で正式決定されるため、最新情報の確認が必要です。

社会保険料の負担割合と計算方法

社会保険料は、会社と従業員がそれぞれ負担し、給与や手当を基に標準報酬月額を算出して料率を乗じることで決まります。ここでは、各保険の負担割合や計算方法、標準報酬月額の仕組みを具体例や計算式について紹介します。

会社と従業員の負担割合

社会保険料は「会社」「従業員(被保険者)」双方が負担します。健康保険・厚生年金・介護保険は原則労使折半(各50%)です。雇用保険は会社負担の方が多く、労災保険は全額会社負担です。具体的な負担割合(2025年4月時点)は下記となります。

標準報酬月額の決まり方

社会保険料を算出する際、実際の毎月の給与額そのものではなく、給与を「一定区分(等級)」に振り分けた「標準報酬月額」で決定します。

健康保険:1等級5.8万円~50等級139万円

厚生年金:1等級8.8万円~32等級65万円

※等級表は年度・保険者により異なるため、最新の「標準報酬月額等級表」を参照してください。

社会保険料は、まず支給される給与の全額と各種手当を合算して計算の基礎とします。その合計額を「標準報酬等級表」にあてはめて標準報酬月額を確定し、各種保険ごとの料率を乗じることで、会社と従業員それぞれの負担額が算出されます。

例えば、4〜6月の平均給与(諸手当含む)が30万円なら、該当等級の標準報酬月額に応じて健康保険料などが決まります。ただし、一部手当(基本給・残業・役職・住宅手当等)は含みますが、賞与や交通費等は扱いが異なる場合がありますので注意しましょう。

社会保険料の計算シミュレーション

先述の負担割合に応じた社会保険料の計算シミュレーションは以下のとおりです。

社会保険料は、会社と従業員の双方に一定の負担が発生します。従業員の手取り額は「給与から各種社会保険料と税金を差し引いた額」で計算されます。また、賞与(ボーナス)も社会保険料の対象となり、給与と同様に保険料が控除されます。

社会保険料の注意点

社会保険料には、産休・育休などの特例や、賞与への課税、退職時の計算方法など、実務上の注意点がいくつかあります。

ここでは、免除や特例の仕組み、日割り計算や賞与の扱いなど、知っておきたいポイントを紹介します。

産休・育休などでの免除・特例

産休や育休期間中は、社会保険料が原則として会社・従業員ともに全額免除される特例があります。免除された期間も将来の年金などの給付算定期間に「納付済み」として扱われるため、年金額に影響が出ることはありません。

ただし、この制度を利用するには事業主による申請手続きが必要で、産休の場合は「産前産後休業取得者申出書」、育休の場合は「育児休業等取得者申出書」などの提出が求められるので注意しましょう。

日割り計算と賞与

健康保険・厚生年金・介護保険料は、原則として「月単位」で計算されるため、日割り計算はできません。退職日のタイミングにより、その月の社会保険料が全額かからないかが決まります。

たとえば月末に退職した場合はその月も社会保険料を負担しますが、月中退職ならその月分はかかりません。また、賞与にも社会保険料が課され、標準賞与額(1,000円未満は切り捨て)に料率を掛けて計算されます。雇用保険は賞与も実支給額ベースで計算され、千円未満切り捨ては行いません。(健康保険・厚生年金とは計算方法が異なります)

企業の取り組みと助成金

社会保険料は中小企業にとってキャッシュフローを圧迫する一方で、適正な加入や福利厚生の充実は人材確保や事業信用力向上、助成金の活用に活かすことができます。

ここでは、社会保険料負担の軽減策や助成金との関係について解説します。

社会保険料と助成金

社会保険料負担は、売上規模の小さな中小企業・スタートアップにとってはキャッシュフローを圧迫しがちですが、義務違反や未払い・追徴課税は大きなリスクです。

逆に「適切な社会保険加入」「福利厚生充実」は、優秀人材の採用・定着や信用力向上、助成金申請の要件クリアなど事業成長に直結します。

例えば、中小企業の事業成長の現場では「キャリアアップ助成金」「トライアル雇用助成金」など、従業員の雇用安定や保険加入促進を評価する国の施策が充実しています。

これら助成金の給付条件にはしばしば「社会保険適正加入」「保険料納付実績」等が問われるため、社会保険料管理と補助金・助成金戦略はセットで考えるべきです。

助成金に関しては以下の記事で紹介しているので参考にしてください。

参考:トライアル雇用助成金とは?制度の仕組みと助成金の要件、受給額を解説

社会保険料の負担軽減策

社会保険料の負担を軽減するためには、さまざまな制度や助成金を活用する方法があります。

たとえば、「時限的な納付猶予・分割承認制度」を利用すれば、一時的な資金繰りの悪化にも柔軟に対応できます。また、「働き方改革推進支援助成金」など、社会保険料の負担増を一部補助する制度も存在します。

さらに、健康経営の観点から「企業型DC(確定拠出年金)」「iDeCo+」「独自の福利厚生」と組み合わせることで、従業員の老後準備支援や税制優遇を受けつつ、保険外の保障を拡張する事例も増えています。

まとめ

社会保険料とは、働く人の安心と将来を支える「生活のセーフティネット」として不可欠な制度です。健康保険・厚生年金・介護保険・雇用保険・労災保険の5種類があり、保険料は会社・従業員で分担し、標準報酬月額に基づいて計算されます。

会社にとってはコンプライアンス・補助金申請対策・人材確保、従業員にとっては家計防衛・将来準備の観点から、制度の仕組みや活用ポイントを理解しておくことが重要です。

手取りが減るからと避けるのではなく、「いざ」の時の安心と将来の年金、そして活用できる助成金・福利厚生も踏まえ、賢い活用をめざしましょう。

弊社では補助金など中小企業の経営を支える公的支援制度のご案内や申請サポートを行っております。「まとまった出費が発生する」「使える制度はないか」といったお悩みのある方は、是非お気軽にご相談ください。ご相談は無料ですので、以下のフォームよりご連絡をお待ちしております。