起業1年目の売上平均は?最新データと失敗しないための戦略を徹底解説

起業1年目の売上平均は、これから独立・創業を目指す方にとって極めて気になるテーマです。実際にどれくらい売上を伸ばせるのか、赤字企業の割合や成功の秘訣は?また、起業時に利用できる補助金・融資などの資金調達方法も知っておきたいですよね。

本記事では、最新の公的統計・業界データや起業家の体験談をもとに、1年目のリアルな売上水準と、失敗しないための戦略を徹底解説します。専門的なデータを噛み砕いてお届けしますので、ぜひ最後までお読みください。

起業1年目の売上平均

起業1年目の売上は「自分だけ売れていないのではないか」「どれくらいを目標にすべき?」という不安がつきものです。実際、多くの起業家が感じているこの疑問について、まずは公式の統計データや各種アンケート調査を基に、正確な平均値とその分布、さらに業種・属性別の傾向を詳しく解説します。

公式データにみる最新の売上平均

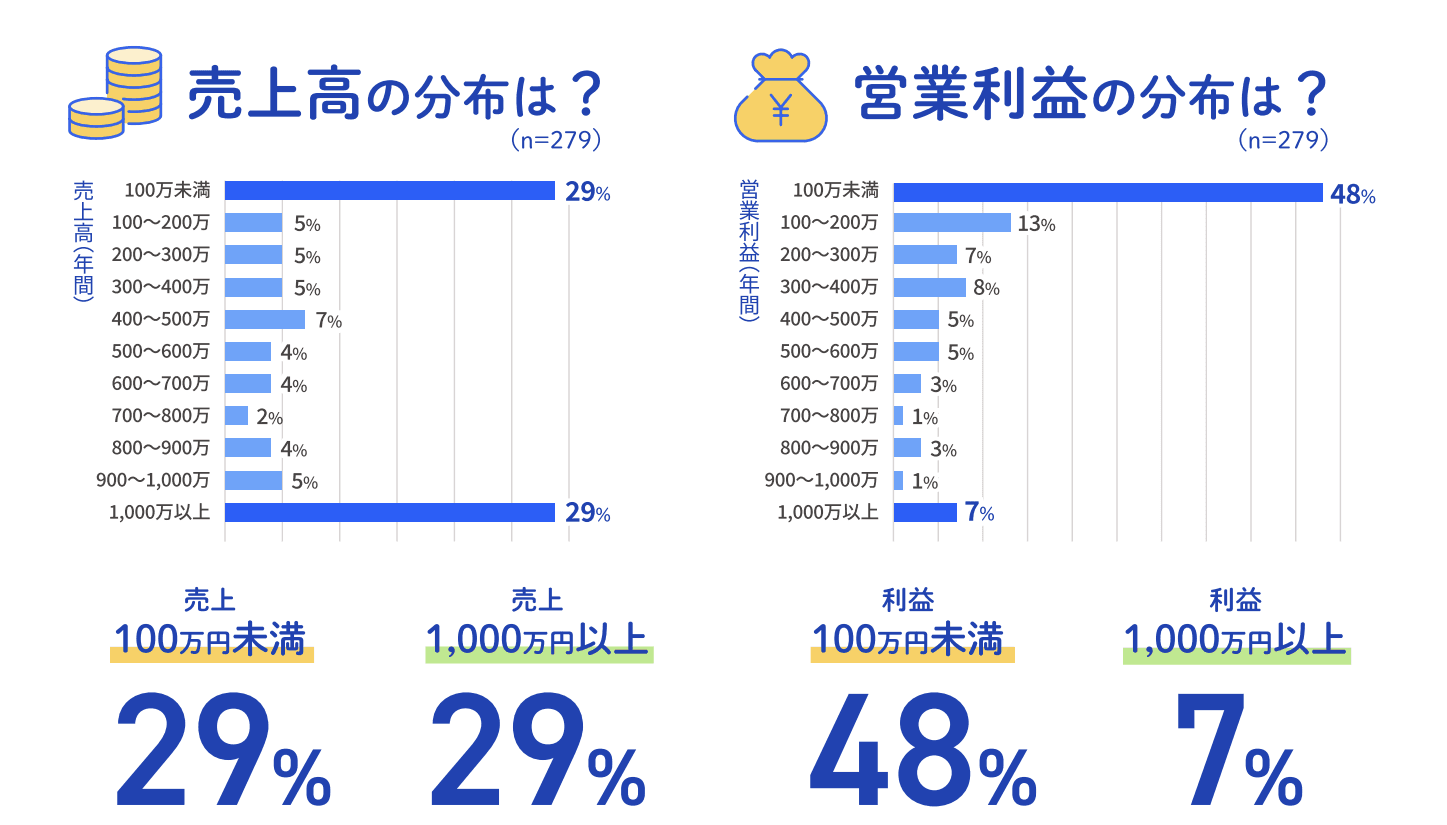

いくつかの公的・業界調査によれば、起業1年目の年間売上平均は「100万円未満」がボリュームゾーンである一方、「1,000万円以上」の企業も約3割存在します(参考:freee 法人設立1年目の経営実態調査)。

100万円未満・・・約3割

100万円~500万円未満・・・約3割

1,000万円以上・・・約3割

中央値は300万〜400万円帯付近で、売上の「ばらつき」が非常に大きく、全体の平均を単純に出しにくい構造です。

出典:freee

なお、この調査の対象はfreee会計ユーザーということで、ITリテラシーが高い層であるという点には注意が必要です。

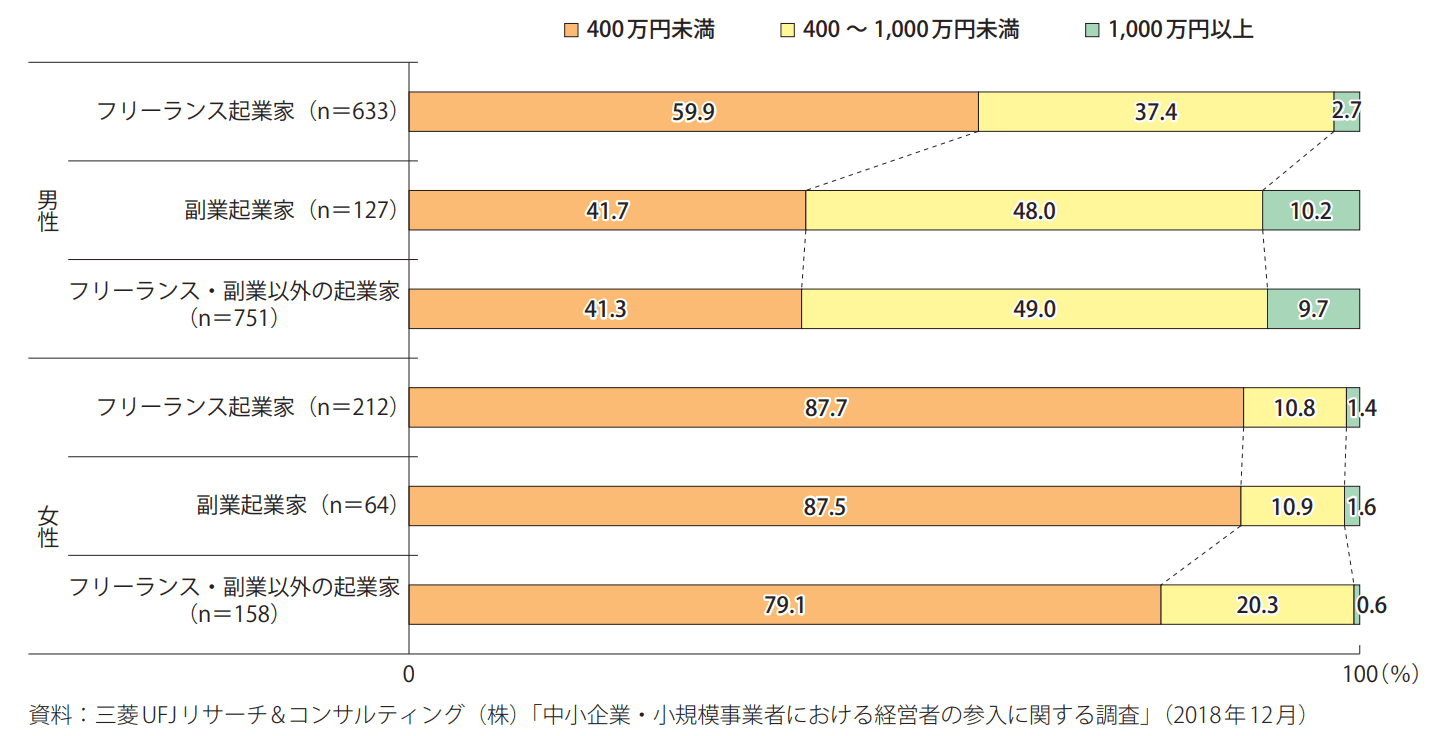

女性・男性の差と分布

男女別では女性起業家の約8割が年収400万円未満となっています。女性は副業型起業や主婦層の比率が高い分、個人起業によって売上の平均値を下げていると考えられます。また、フリーランスでの起業はその他に比べて収入が低い傾向にあります。

出典:中小企業白書

業種別の売上傾向

業種別の平均も大きく差があります。例えば2025年freee調査では、以下の業種は売上が高い傾向にあります。

小売業:年商平均665万円

ソフトウェア・情報サービス業:664万円

不動産業:660万円

一方で飲食・サービス・コンサルタント業等、個人起業家が多い分野は100万円未満~300万円ゾーンも目立ちます。起業前の経験・人脈で大きく幅が出るのが1年目です。

起業1年目に売上が伸びない理由

数字の世界だけでみれば、起業1年目で「赤字」「売上未達」に苦しむ人のほうが大多数と言えます。それは何故でしょうか?事業計画倒れや見立て違いなど、数字の背景にはリアルなドラマが詰まっています。

1年目赤字企業は3割

過去、東京商工会議所の調査では起業1年目で赤字の企業が全体の6割といった調査結果もありましたが、2024年の日本政策金融公庫の調査では起業1年目の赤字は32.7%と改善してきています。

赤字の理由には「固定費負担」「売上未達」「集客・営業不足」などが挙げられます。創業間もない時期は、経験や現場感覚のズレ、予想外の出費に振り回されるケースが目立ちます。

失敗例・体験談から学ぶリアル

創業1年目で「売上が思うように伸びない」声は多いです。例えば計画年商4,500万円だった事業者が半分にも届かず、半年で資本金が枯渇したという事例があります(参考:シャイン総研 創業社長体験談)。

顧客獲得ペースが想定より遅い

固定費(家賃・人件費等)が経営を圧迫

集客・リピーター作りに時間がかかる

“運転資金”の備え不足でキャッシュアウト

これらの失敗を防ぐには、「事業スタート=即売上」という幻想を捨て、繋ぎ資金や走りながらの軌道修正が重要になります。

売上アップにつなげる戦略と注意点

厳しい現実がある中で、それでも売上を伸ばし、生き残る起業家には共通のスタートダッシュ戦略があります。それは「スモールビジネス」で始め、「固定費を最小」にすること、また「複数の資金源を活用」することです。

まずは「規模を小さく」と「低コスト」で始めよう

いきなり法人設立や店舗開設、採用を拡大せず「まずは1人/自宅/副業・個人事業主から」始める方が多いのは、リスクを最小化するためです。

開業時、1人で始める人は44.9%(日本政策金融公庫 2023年新規開業調査)

事務所・店舗を持たない選択肢で家賃をカット

必要最小限の初期投資で、売上創出までの時間を稼ぐ

法人の場合、登記・維持費も無視できません。はじめは個人事業主→売上拡大後に法人化が合理的です。

資金調達と補助金・融資の上手な活用

起業1年目は「キャッシュアウト(資金枯渇)」の壁が最も多い時期。資金繰りを維持できるかどうかが、事業継続に直結します。

創業前 or 早い段階で、必ず運転資金半年分を確保する(目安:家賃/人件費/月固定費×6)

融資は開業前が有利。日本政策金融公庫など「創業融資」に積極的にチャレンジを

国・自治体の補助金制度を活用。審査に通るためには事業計画書が重要

おすすめは、日本政策金融公庫の創業融資です。無担保・無保証で借りることができ、決算前にチャレンジしやすい融資制度となっています。

参考:日本政策金融公庫の創業融資制度とは?新規開業・スタートアップ支援資金など3つの制度を解説

以下のようなお悩みを抱えていませんか?

創業したばかりで現金が少ない

資金繰りにあまり余裕がない

新規事業に向けて資金調達したい

自社でも借りられるのか相談したい

資金調達でまず検討するのは融資ですが、創業計画や収益計画、資金繰り表の作成は非常に大変な作業です。

しかし、融資支援実績の豊富な専門家の力を借りることで、手間を大幅に削減し、本業に集中しながら資金調達を行うことができます。

融資のご相談は、支援実績豊富な補助金コネクトまでお気軽にお問い合わせください。

起業1年目でも売上を伸ばすための具体アクション

それでは、実際に1年目から「売上アップ」に成功している起業家は、どんなアクションを取っているのでしょうか?複数の調査・体験談を総括し、具体策を提案します。

参考:起業するには?メリット、デメリットから、方法やステップ、知っておくべきポイントを解説

売上を伸ばせる人の共通点

顧客、実績、ノウハウが少ない状況でコストをかけた薄利多売は困難です。無料で使える人脈や仕組みをフル活用し、付加価値を出しやすい分野で勝負するのが鉄則です。

起業前から同業・前職での「人脈」や「ノウハウ」を活用(例:取引先・顧客をそのまま独立事業へ)

事業計画(売上予測)を「市場・立地」や「自分の得意」に基づいて設定

高単価商品や効率の良い収益モデルを重視

SNSやブログを駆使し、無料で認知拡大

既存顧客のリピート獲得(ファン作り)を重視

意識すると良いポイント

起業して実際にやってみると想像と異なるということは良くあります。「思ったとおり行かないな」と感じたらすぐ相談できるメンターを見つけておくなども重要です。起業時に意識しておくと良いポイントは以下のとおりです。

いきなり大口案件や大量受注を目指さず、小口取引で「小さな成功体験」を積み重ねる

成功している起業家の行動・思考法を真似る

困ったら「相談できる仲間/専門家(起業家コミュニティやコンサル)」と連絡を取る

売上だけでなく「利益」に敏感になる

取引先を「複数持つ」ことでリスク分散する

簡単な項目の入力だけで、AIが売上成長率・収益性・キャッシュ状況を自動分析。A~Cランクと具体的な打ち手も即提示します。 忙しい経営者やスタートアップ必見です!無料なのでまずはお試しください!

起業1年目における補助金・融資活用

起業1年目の方は、政府が行っている創業期向けの支援制度を賢く利用するのがおすすめです。この章では代表的なものをご紹介します。

補助金・融資の活用パターン

「どうせなら沢山資金調達したい」とお考えの方もいらっしゃるかもしれませんが、身の丈に合わない事業計画や返済計画は、後で自分の首を絞めることにもなりかねません。資金調達は事業規模に合わせて少額から進め、金融機関等の関係を作っていくのがコツです。

起業1年目の資金調達例

資金種類 | 使い道例 |

|---|---|

小規模事業者持続化補助金 | 販促・広告費用 |

新規開業資金(公庫等) | 運転資金・設備投資 |

地方自治体の補助金制度 | ホームページ制作・開業支援・その他 |

国の補助金では、まず小規模事業者持続化補助金の検討をおすすめします。幅広い経費に活用でき、歴史もある人気の制度になります。補助金ではその他地方自治体が創業支援のための独自の制度を行っている場合もあるので、問い合わせてみましょう。

当面の運転資金は日本政策金融公庫から創業融資を受けるのがおすすめです。決算前で実績がなくても借りることができる、間口の広い支援制度になります。

参考:小規模事業者持続化補助金とは?対象者や補助額、申請方法、スケジュールを解説

補助金・融資の注意点

補助金・融資は相談に行けば誰でも利用できるわけではなく、審査に合格する必要があります。具体的な実績がなくとも、これまでの経験や今後の計画を具体的にアピールすることが重要です。

補助金・融資は「事業計画」の整合性・説得力が合否を分ける(実現性・収支計画が必須)

補助金は申請から交付まで「タイムラグ」があるため、当初資金は自己調達・融資で確保しておく

補助金は「採択率」「返還義務」の有無などにも注意

予測売上と資金繰りが厳しい1年目こそ、多様な公的支援をフル活用してください。

まとめ

起業1年目の売上平均は「100万円未満」から「1,000万円以上」まで幅広く、赤字企業も珍しくなく、厳しい船出となるケースが目立ちます。ですが、本記事に記載のポイントを抑えて慎重に進めば、売上増&黒字化は十分達成可能です。

補助金・融資といった公的支援の活用や、成功事例に学ぶことも今日から実践できます。「知っている」だけで大きく生存率が変わる1年目、ぜひ正しい準備と行動でスタートダッシュを切ってください。

補助金・融資や創業支援に関するご相談は、当メディアの無料相談窓口までお気軽にご連絡ください。次の一歩をサポートします(下記ボタンからどうぞ)。

桑野ビル2階

TEL:050-3613-3538

MAIL:support@financeinjapan.com