請求書の正しい書き方とは?記載事項や記載例、マナー、送り方、テンプレートまで紹介

中小企業や個人事業主の取引において、欠かせないのが請求書です。

取引内容や金額を記載して発行し、その事実を証明する書類となります。

そのため書類の書き方のマナーや注意点を抑え、正しく記載しなければなりません。

そこで本記事では請求書の正しい書き方について、わかりやすく紹介していきます。

記載例や送り方なども記載していますので、ぜひ最後までご覧ください。

請求書とは

そもそも請求書とは、仕事を受注した中小企業や個人事業主などが、金額を請求するために発注側へ発行する書類です。

取引内容と請求金額を確認できる上に、支払い期日を記載すれば取引先へのリマインドなどに役立ちます。

請求書は記載項目の自由度が高いため、ポイントを抑えた書類を作成する必要があるので注意しておきましょう。

請求書の書き方

前述したように請求書の書き方にルールはありません。

しかし取引内容を正しく先方へ伝える重要な書類ですので、後述する8つを記載しておく必要あります。

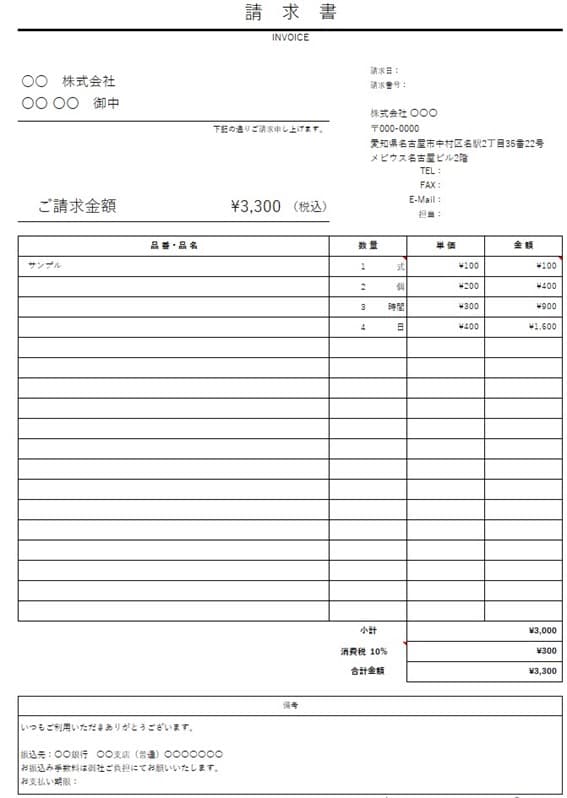

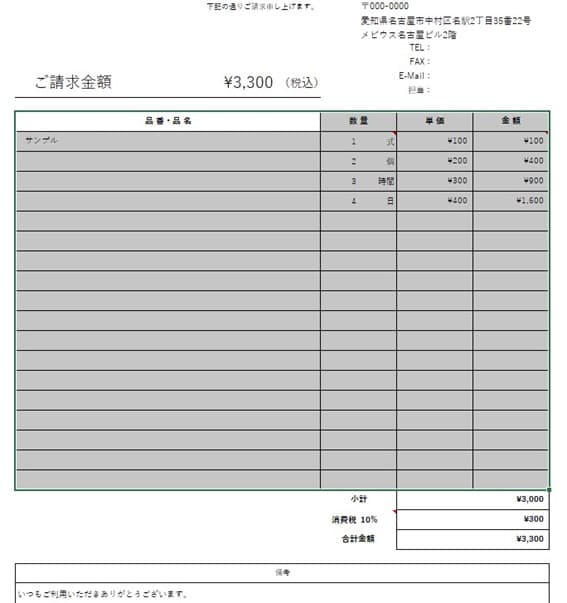

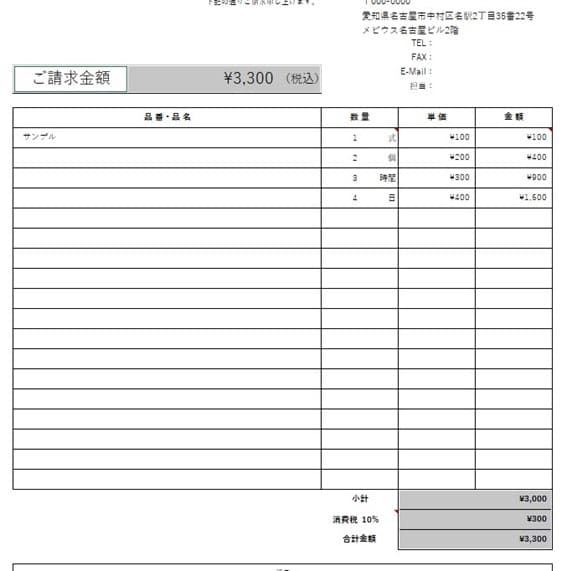

請求書の記載項目

今回はこちらの請求書に沿って紹介していきます。

参考:請求書エクセルテンプレート シンプル (無料・登録不要) | Misoca

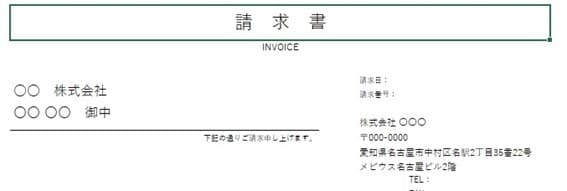

タイトル

書類上部にタイトルを記載しておきます。

この場合は請求書ですので、シンプルに目立つ場所に「請求書」と記載しましょう。

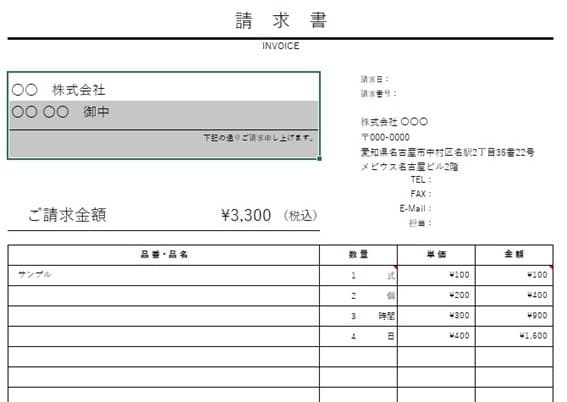

宛先

書類の左上に発注側の宛先を記載します。

氏名、会社名、住所、電話番号などを記載し、誰から発注された取引内容であるかを明確化しておきましょう。

ここで記載する会社名は(株)など省略せず、正式名称で記載してください。

発行日

書類の右上に発行日を記載しましょう。

発行日は請求書を作成したタイミングではなく、発注側の締め日に合わせるのが一般的です。

例えば8月5日に納品し、請求書を9月10日に送る場合は、発注先の締め日が月末であれば8月31日と記載します。

締め日はあらかじめ先方に確認しておきましょう。

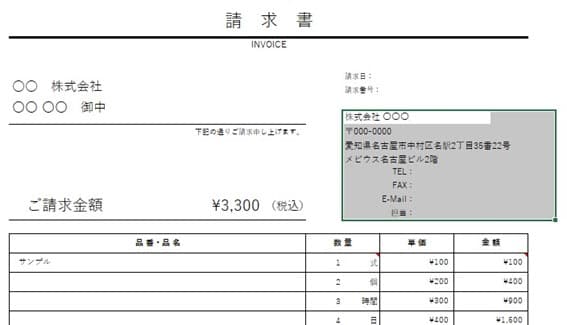

発行者

請求書を発行者の情報(氏名、会社名、住所、電話番号)を右上に記載します。

その後、社判や担当者、上司の印鑑を押印しておきましょう。

取引内容

実際に取引した内容を記載しておきます。

商品名、数量、単価、金額をそれぞれ表で記載します。

細かく記載する商品名に関しては細かく記載する必要はありませんが見て何の取引商品かどうかわかるようにしておきましょう。

もし細かく分かれるのであれば原稿一式などで大きくまとめるのもおすすめです。

税金額・請求金額

取引内容の下に税金額を記載します。

消費税に関しては2019年から適用されている軽減税率を加味して、8%と10%に分けて記載しなければなりません。

後述する源泉徴収税の対象となる仕事の場合は、源泉徴収税も記載します。

請求金額は、取引金額と税金額を合算した金額(合計金額)を記載しましょう。

取引内容の上側に大きく記載し、目立つようにしてください。

支払期限

いつまでに支払えば良いかを記載します。

この支払期限に関しては先方とあらかじめすり合わせておき、その期日で設定するようにしましょう。

事前に支払い期限等は確認しているかと思いますが、1請求書に再度記載することでリマインドとしての役割も果たしてくれます。

振込先

請求金額の振込先を正しく記載しましょう。

振込先情報としては主に以下を記載しておきます。

銀行名、銀行コード

支店名、支店コード

普通預金、当座預金か

口座番号

口座名義(カタカナで)

先方が振込手数料を負担する場合は、その旨も記載しておくと良いでしょう。

請求書テンプレート

請求書の記載項目をいくつか紹介してきましたが、ゼロから請求書を作る必要はありません。

こちらのサイトの無料のExcelのテンプレートなど、既にフォーマットが整えられているものを使うのがおすすめです。

ぜひお好きなものを選んでみてください。

参考:https://www.misoca.jp/misoca_template/invoice/index.html

基本的にタイトル部分が一番上、左上に宛先、右上に発行日と発行者名、その下には請求金額と請求内容が記載できるようになっています。

ビジネス向けならシンプルや機能性重視で選ぶのがおすすめです。

請求書作成に必要なもの

請求書を作成に必要な物は主に以下の4つです。

請求書のテンプレート

封筒

切手

印鑑

封筒や決められたサイズはないものの、A4サイズの請求書を三つ折りにできる長形3号(120mm × 235mm)が一般的です。

切手は基本的に定形郵便物で84円ですが、重量が重ければ50g未満で94円切手が必要です。

印鑑は必須ではありません。

しかし偽造を防ぎやすく、丁寧な印象を与えられることから用意しておくのが望ましいです。

請求書作成の注意点

請求書を作成する上での注意点をいくつか紹介していきます。

金額の書き方

金額を書く上で、¥や円のどちらの表記を選んでもかまいません。

ただ、以下のように統一して記載しましょう。

¥10,000-

金10,000円也

消費税の書き方

軽減税率の8%と10%に分けて、税金を記載しなければなりません。

税額は以下の式で計算できます。

消費税額 = 売上税額 - 仕入税額

8%対象の商品項目欄に「※」をつけるなど、区別できるように記載しておきましょう。

源泉徴収税の書き方

取引が以下の内容に該当すれば、源泉徴収税をマイナス(-や△)で記載しなければなりません。

原稿料や講演料など

弁護士、公認会計士等への報酬・料金

プロ野球選手、外交員などへの報酬・料金

映画、演劇、音楽等、テレビジョン放送等の出演等の報酬・料金

ホステス・コンパニオンやバー、キャバレーなどに勤めるホステスへの報酬・料金

源泉徴収税の計算方法は以下の通りです。

100万円以下:支払金額 × 10.21%

100万円を超える:(支払金額 - 100万円)× 20.42% + 10万2,100円

押印する場合の注意点

印鑑や会社のロゴは必須ではないものの、丁寧な印象を与えられるので準備するのがおすすめです。

位置は会社名の上となっています。

電子請求書の場合は、印鑑の画像データを取り込み、会社名の上に配置しましょう。

請求書を送付する際のマナー

請求書のミスは、担当者だけではなく会社全体のイメージダウンにもつながりかねません。

あらかじめ確認して、マナーを守るようにしましょう。

御中と様の使い分け

宛先が企業名や部署名の場合は「御中」を使います。

もし担当者であれば名前の後に「〇〇様」とつけるようにしましょう。

御中と様は同時に使わないので、どちらか1つのみ使ってください。

請求書を郵送する場合

郵送時は普通郵便で送ります。

請求書を郵送する場合、請求書は三つ折りにして「請求書」の文字が見えるよう封筒へ入れましょう。

封筒の表には宛先の住所や会社名、裏側に自身の住所や会社名を記載し、請求書在中のスタンプ(なければ手書きでも可)を押します。

また1枚の紙に請求書送付の旨と書類内容を記載した「添え状」も必須です。

送付書類の漏れもチェックできますので、忘れないようにしましょう。

請求書をメール送付する場合

請求書のメール送付は失礼ではないか、と思ってしまう方もいるかもしれませんが、あらかじめ事前に確認できていれば失礼ではないので安心してください。

ただしメール送付前、事前に請求書を送る旨を連絡しておきましょう。

請求書はそのままWordやExcelで送るのではなく、PDFで送付してください。

そしてメールの本文には何か不都合な点があれば、相手方が連絡できるよう連絡先を記載しましょう。

請求書発行のタイミング

請求書を発行するタイミングは「商品を受注したタイミング」もしくは「納品したタイミング」となります。

サービスを提供し終わった後、すぐに請求書を作成して発行するのが基本です。

もし月に何度も取引がある場合は、まとめて月末に請求書を送るなど相手方と合わせるようにしましょう。

請求書とその他の書類の違い

請求書は商品を提供した後、その金額を受注側が発注側へ伝える書類です。

請求書以外に取引時には様々な種類が発行されますので、それぞれの書類について区別しておきましょう。

見積書

見積書は受注側が発注側へ発行する書類で、依頼をした場合の金額が記載されています。

請求書は既に契約している状態ですが、見積書発行時点ではまだ契約には至っていません。

発注側は見積書を確認しつつ他社と比較しながら依頼するか否かを判断します。

契約書

受注側と発注側が契約を交わす際に必要な書類です。

守秘義務や責任の所在などを含めた契約内容を双方で確認するために発行されます。

ここで振込期日、振込手数料なども確認しておくようにして、請求書作成に必要な情報のすり合わせを行っておきましょう。

発注書

発注側が発行する書類です。

この発注書の発行が行われば、無事契約が成立することになります。

契約書が発行された以降、基本的に契約を破棄することはできません。

納品書

受注側が発注側へ発行し、商品やサービスなどを提供したタイミングで提供したことを証明する書類となります。

請求書と似ていますが、それぞれ以下のように発行タイミングが異なります。

納品書:提供したタイミングと同時

請求書:直後、あらかじめ取り決めておいたタイミング

インボイス制度導入後は適格請求書が必要

2023年10月からはインボイス制度が導入されます。

このインボイス制度導入後は請求書として「適格請求書」の発行が必要になるので注意しておきましょう。

適格請求書とは仕入れ税額控除を適用するために必要な書類です。

この書類は免税事業者だと発行できないので、事前に課税事業者手続きを進めておかなければなりません。

インボイス制度に関して詳しくはこちらの記事で紹介しています。

インボイス制度とは何か知りたい方はご覧ください。

まとめ

請求書には決まった書き方はありませんが、宛先や発行日、発行者、取引内容、税金額などある程度決まった記載項目があるので注意が必要です。

そのため無料で使えるテンプレートなどを活用しつつ、抜け漏れがないよう正しく記載するようにしましょう。

その際には請求書の発行タイミングを確認し、郵送なら添え状なども作成しておくことをおすすめします。

今後インボイス制度なども始まりますので、今一度請求書の正しい書き方を理解しておきましょう。

桑野ビル2階

TEL:050-3613-3538

MAIL:support@financeinjapan.com