損益分岐点とは?計算方法と活用方法を解説

会社経営においては、目先の利益だけでなく、中長期に渡り黒字経営を行っていくことが大切です。黒字経営かどうかは決算の結果ではなく、事業全体として損益分岐点を超えているかを基準として決めることになります。

損益分岐点を超えていないと、事業を営むほどに赤字が膨らんでいくことになりますので、どの程度の目標を達成すれば黒字化するのかを事前に把握しておくことが重要です。

本記事では損益分岐点の概要と計算方法、活用方法を紹介します。

経営者や経理の方、これから起業する方はぜひ参考にしてください。

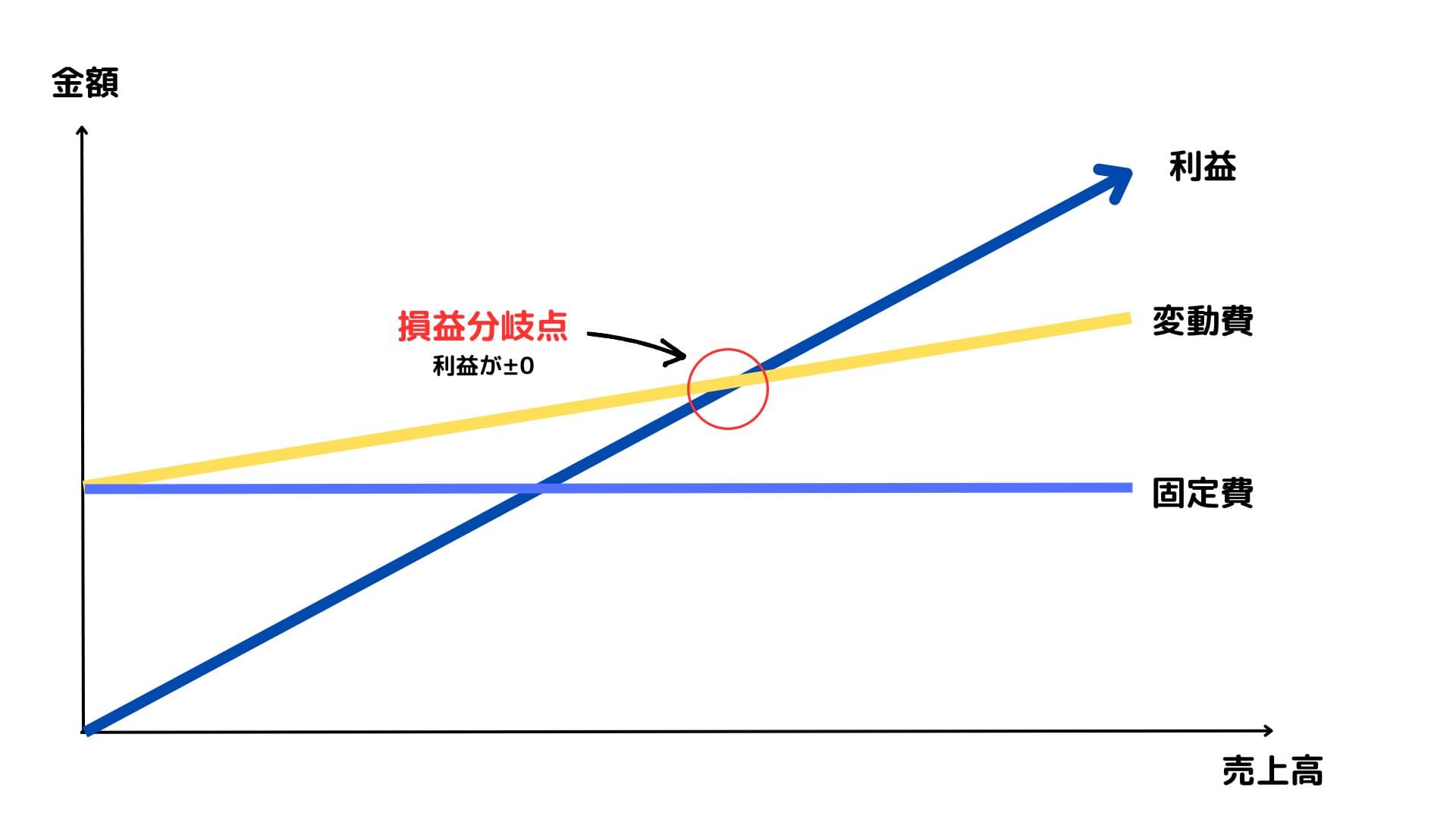

損益分岐点とは

損益分岐点とは、会計上の売上高と支出となる総費用の差し引きが同じ金額になる状態のことを指します。すなわち、利益が0円になることを意味し、赤字と黒字の境目でもあります。

多くの企業では期初に年間の売上高を設定するのと同時に、支出となる費用を計算します。それぞれ算出ができた後、「損益分岐点がいくらなのか」「いつ損益分岐点を超える想定なのか」を定め、黒字になる売上高と時期を見積もる際に活用されるのが損益分岐点です。

損益分岐点を算出するためには支出となる以下の費用を抑えることがポイントです。

固定費・・・売上高にかかわらず支出となる費用(社員の給料や店舗の賃料など)

変動費・・・売上高の増減によって発生する支出(工事・商品の原価など)

固定費は毎年必ず支出となる費用のことです。企業であれば社員の給料、事務用品、電気代、支店の賃料などが該当します。

変動費は、売上高が増減することによって生じる原価などを指します。変動費が大きいということは、仕入れが大きいことを意味し、その分売上高が高くなることが多いです。そのため、固定費を少しでも抑えることが、損益分岐点を低くするポイントとなります。

損益分岐点の計算式

損益分岐点は以下の計算式で算出できます。

損益分岐点 = 固定費 ÷(1-(変動費 ÷ 売上高)) |

上記の{1-(変動費 ÷ 売上高)}は限界利益率と呼ばれ、高い数値であるほど固定費を早く回収することになります。その点を踏まえ、一例を挙げてみると以下の手順で計算できます。

<前提条件> ・年間の売上高:500万円 ・仕入原価(変動費):70万円円 ・外注費(変動費):10万円 ・賃借料(固定費):65万円 ・人件費(固定費):200万円 |

<計算式> 変動費:70万円+10万円=80万円 固定費:65万円+200万円=265万円 損益分岐点:265万円÷(1-(80万円÷500万円))=315万円 |

上記の例では年間で315万円の売上高を出すと、損益分岐点に到達することが分かります。

過去の固定費や変動費のデータを集め、損益分岐点を算出してみてください。

損益分岐点の計算ツール

損益分岐点は先ほど紹介した計算式で行えますが、自身でエクセルなどで数式を作る他、インターネット条で計算できるサイトもあります。気になる方は一度調べてみてはいかがでしょうか。

損益分岐点の活用方法

損益分岐点を取り入れることで、経営改善や無駄な費用の削減に繋がります。具体的に以下の3つの活用方法に活かすことができます。

販売目標の指標にする

損益分岐点は年間の売上高の目標を算出することに繋がります。

損益分岐点は赤字と黒字の境目であり、達成後は黒字経営できている証拠となります。事前に損益分岐点を把握していることで、年間の売上高を逆算して算出することが可能となります。

例えば、損益分岐点を期初から6か月で達成できれば、売上高は「6か月分の売上高×2」と予想することが可能です。もちろん時期的な要因等で売上高が増減する場合もあり一概には言えないものの、事前に計算しておくことで販売目標の指標に活かすことができます。

変動費削減の指標にする

損益分岐点を算出することによって無駄な変動費があるのかをチェックすることができます。

損益分岐点を低くするためには、変動費の削減が欠かせません。変動費を圧縮するためには、仕入原価を下げる等の努力が必要です。とはいえ、商品の性能やクオリティが下がってしまうと、クレームやリピート率の低下に繋がるため注意が必要です。

変動費の削減が見込まれると、損益分岐点も変動し早期に達成することができます。結果として会社の利益に直結するため、変動費の削減の指標としても活用できます。

固定費削減の指標にする

変動費だけでなく固定費の削減にも活用できます。固定費は売上が低下した際に重い負担となります。会社を経営している以上必ずかかる費用であるため、いかに固定費を抑えるかが経営の体力を高めるためのポイントです。

損益分岐点を算出することで、固定費の改善が図れます。具体的には人件費や事務用品の経費、支店や店舗の賃料の削減などが挙げられます。簡単に削減できる費用ではありませんが、固定費の見直しをすることができ、損益分岐点を低くすることに繋がります。

まとめ

今回は損益分岐点の概要と計算方法、活用方法について解説しました。

損益分岐点は利益が0円になる基準点であり、支出となる固定費と変動費を算出し、売上高で割り返した値です。

損益分岐点を理解しないまま経営を始めると、いつ黒字経営になるのか予測できなくなってしまいます。一方損益分岐点を把握しておくと、年間の売上高目標の設定に活かせるだけでなく、支出の見直しや削減にも繋げることができます。

損益分岐点は補助金申請における事業計画でも重要な指標となります。経営者の方は必ず理解しておきましょう。