経営力向上計画とは?概要やメリット、手続き方法を解説

中小企業や小規模事業者にさまざまなメリットがある「経営力向上計画」。初めて聞いたという方もいらっしゃるのではないでしょうか。

経営力向上計画は税制措置や金融支援などが受けられる制度で、令和7年3月まで実施が延長されました。

多くのメリットが期待できる経営力向上計画ですが、最大の魅力は「即時償却」です。設備投資を行った期の決算で大きな利益が見込まれる場合、即時償却により法人税・所属税の納付額を抑えることができます。

経営力向上計画で即時償却を行う方法やその他のメリット、手続きの方法など、以下で詳しく解説します。

経営力向上計画とは

ここでは経営力向上計画の概要と対象者について紹介します。

概要

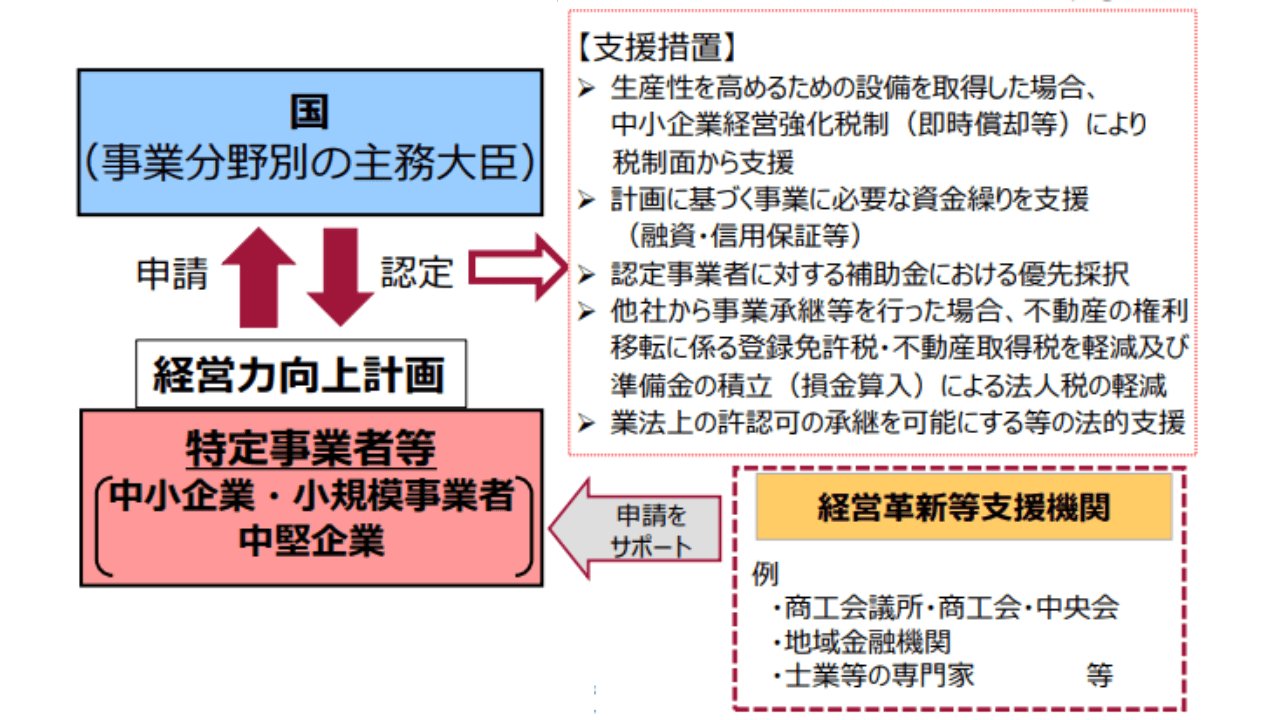

経営力向上計画とは、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画のことです。

出典:-中小企業等経営強化法-経営力向上計画策定の手引き

中小企業庁が認定した事業者には、税制や金融の支援等を受けることができます。

また、経営革新等支援機関(商工会議所・商工会・中央会や士業、地域金融機関等)から計画策定のサポートを受けることも可能です。

対象者

経営力向上計画の対象者は、「従業員2,000名以下の特定事業者」です。

ここでの特定事業者は、以下の9つのいずれかに該当する法人形態のことです。

個人事業主(開業届を提出していること)

会社(会社法上の会社(有限会社を含む。)及び士業法人)

企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

一般社団法人

医業を主たる事業とする法人

歯科医業を主たる事業とする法人

社会福祉法人

特定非営利活動法人

※5と6では、構成員の一定割合が特定事業者であること

経営力向上計画は、個人事業主や、中小企業などの会社も対象となる以外に、組合や一般社団法人など、多くの事業者が利用できる制度です。

経営力向上計画のメリット

ここでは経営力向上計画のメリットについて3点紹介します。

税制措置を受けられる

金融支援を受けられる

法的支援を受けられる

ひとつずつ確認しておきましょう。

税制措置を受けられる

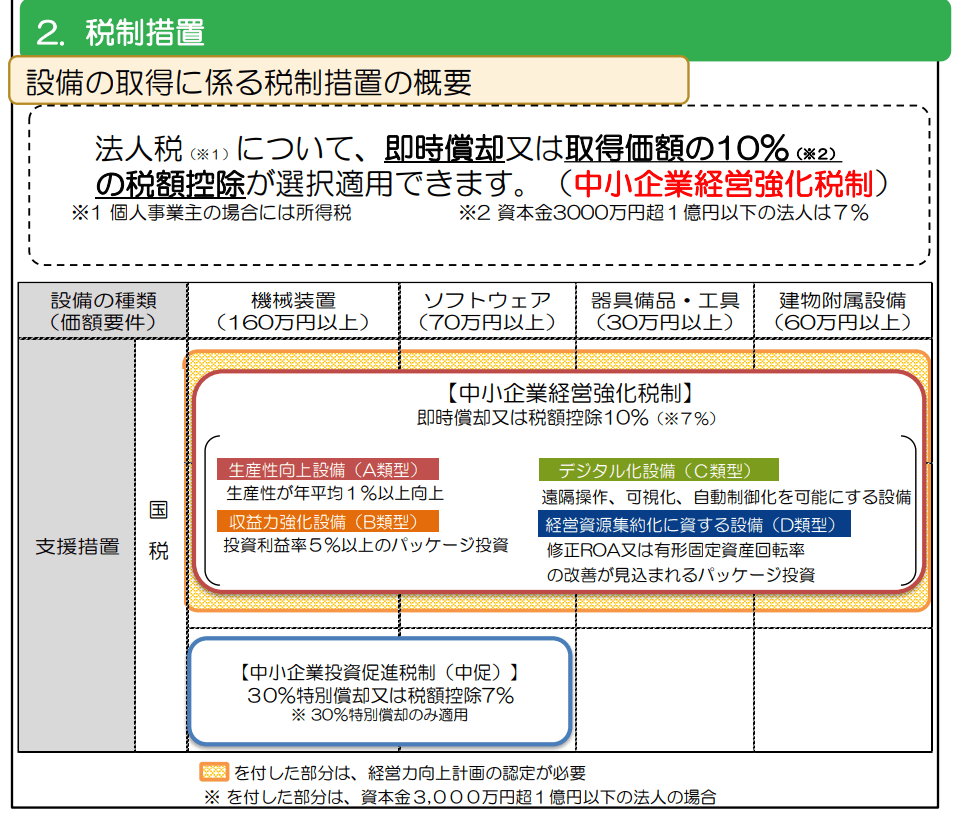

経営力向上計画の最大のメリットは、税制措置が受けられることです。

出典:中小企業等経営強化法に基づく支援措置活用の手引き(令和5年度税制改正対応版)

認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得税等の特例措置を受けることができます。

法人税(個人事業主は所得税)において、取得設備を即時償却、または10%の控除が適用されます。(資本金3,000万円~1億円は7%)

これにより、法人税・所得税の納付額を抑えることが可能です。設備投資を行った期の決算で大きな利益が見込まれる場合、即時償却は魅力的です。

ただし、以下の条件を満たしている必要があります。

青色申告書を提出していること

資本金の額又は出資金の額が1億円以下の法人であること

資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人または個人

本税制優遇は令和7年3月31日まで、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、「一定の設備」を新規取得等して、「指定事業」の用に供した場合、適用されます。

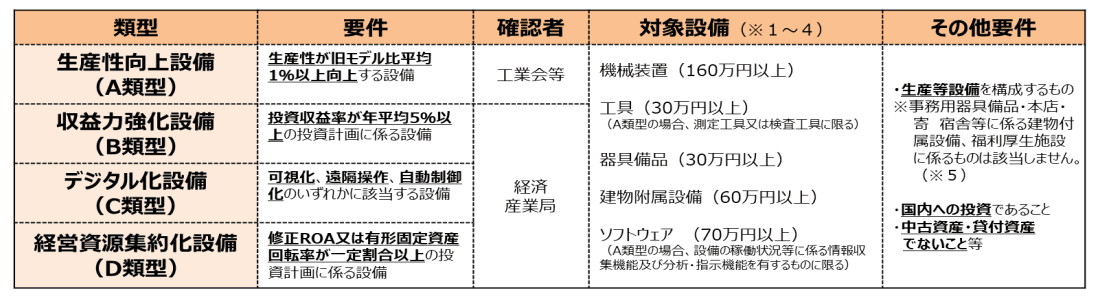

<一定の設備とは>

出典:中小企業等経営強化法に基づく支援措置活用の手引き(令和5年度税制改正対応版)

<指定事業とは>

中小企業等経営強化法に基づく支援措置活用の手引き(令和5年度税制改正対応版)には以下のとおり規定されています。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(注4参照)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

(注1)中小企業投資促進税制の対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

(注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

(注3)風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

(注4)料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。

それぞれの設備についてもう少し細かく条件があり、手続きが異なるため、詳しく知りたい方は「中小企業等経営強化法に基づく支援措置活用の手引き」を確認してみましょう。

金融支援を受けられる

経営力向上計画が認定された事業者は、政府系、民間の金融機関からの融資枠が増えたり、信用保証など、資金調達が有利に働きます。

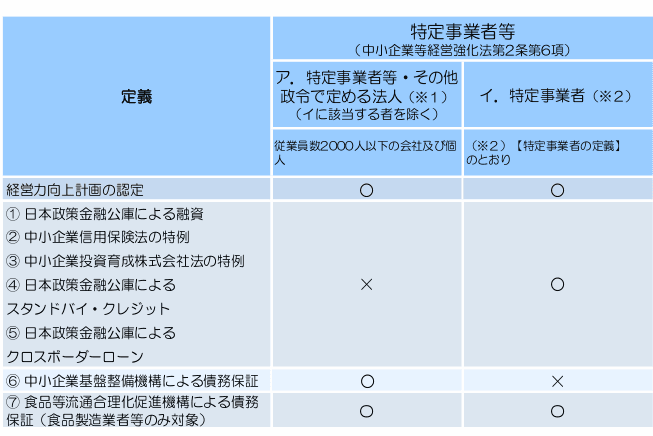

金融支援は大きく分けて7つ挙げられます。

1.日本政策金融公庫による融資

経営力向上計画が認定された事業者は、設備投資に関する融資を受けることができます。

通常の貸付金利より利率が下がった特別利率が適用されます。

中小企業事業の基準金利は19年超20年以内の場合、2.4%ですが、特別利率が適用されると1.75%まで下がります。(令和6年8月1日時点)

国民生活事業の場合、基準金利が2.35%~3.65%から、特別利率Bの1.70%~3.00%が適用されます。(税務申告を2期終えている場合)

さらに、貸付限度額も増え、貸付期間も設備資金20年以内、長期運転資金7年以内(据置期間2年以内)となります。

なお、沖縄県の事業者の方は、沖縄振興開発金融公庫の融資が利用できます。

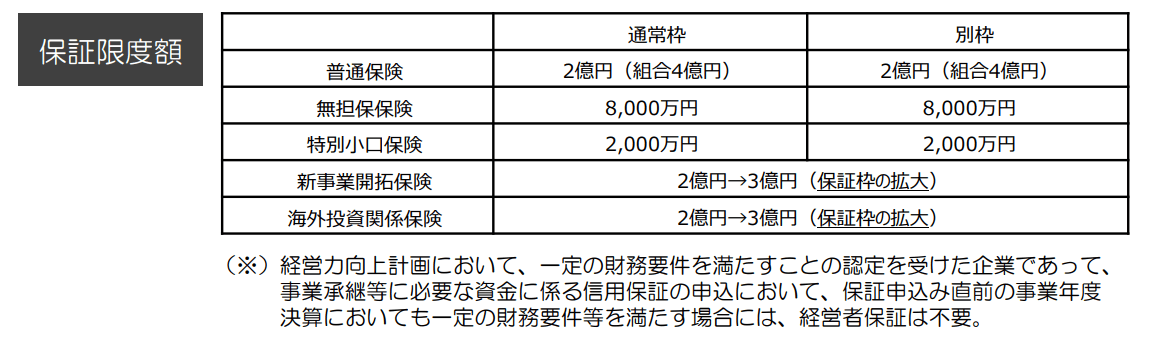

2.中小企業信用保険法の特例

民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。

ただし、新事業活用やM&A等による事業承継に限ります。

出典:中小企業等経営強化法に基づく支援措置活用の手引き(令和5年度税制改正対応版)

3.中小企業投資育成株式会社法の特例

経営力向上計画の認定を受けた場合、通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(特定事業者)も中小企業投資育成株式会社からの投資を受けることが可能になります。

4.日本政策金融公庫(中小企業事業)によるスタンドバイ・クレジット

経営力向上計画の認定を受けた特定事業者(国内親会社)の海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本公庫が信用状を発行し、海外での円滑な資金調達を支援します。

補償限度額:1法人あたり最大4億5000万円

融資期間:1~5年

5.日本政策金融公庫(中小企業事業)によるクロスボーダーローン

経営力向上計画の認定を受けた特定事業者(国内親会社)の海外子会社は、設備資金および運転資金について、直接融資を受けることができます。

6.中小企業基盤整備機構による債務保証

従業員数2,000人以下の特定事業者等が、経営力向上計画を実施するために必要な資金について、保証額最大25億円の債務の保証を受けられます。

7.食品等流通合理化促進機構による債務保証

食品製造業者等は、民間金融機関から融資を受ける際に信用保証の認可が得られない場合や、巨額の資金調達が必要となる場合、食品等流通合理化促進機構による債務の保証を受けられます。

これらの支援を受けるためには、適用対象者に該当している必要があります。

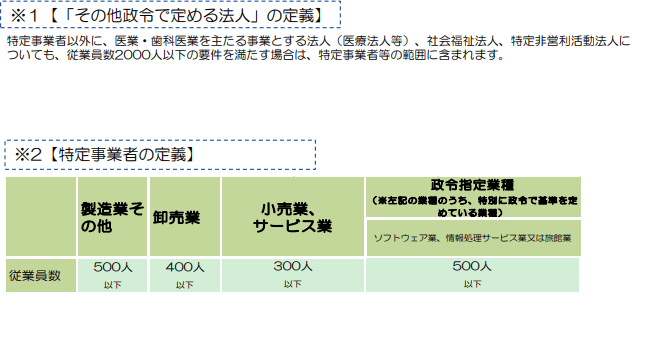

その他政令で定める法人と、特定事業者の定義は以下の通りです。

出典:中小企業等経営強化法に基づく支援措置活用の手引き(令和5年度税制改正対応版)

2022年度までに経営力向上計画の認定を受けた方は、対象者の条件が異なります。

詳しく知りたい方は、「中小企業等経営強化法に基づく支援措置活用の手引き」をご確認ください。

法的支援を受けられる

法的支援に関しては、以下の3つのメリットがあります。

許認可承継の特例

組合発起人数の特例

事業譲渡の際の免責的債務引受けの特例

なお、これらの法的支援を受けるためには、事業譲渡を行う場合であり、承継される側の特定事業者が株式会社であることが条件です。

それでは、法的支援の内容をひとつずつ確認していきましょう。

許認可承継の特例

経営力向上計画の認定を受けた上で、以下のいずれかの許認可事業を承継する場合には、承継される側の事業者から、当該許認可に係る地位をそのまま引き継ぐことができます。

旅館業

建設業

火薬類製造業・火薬類販売業

一般旅客自動車運送事業

一般貨物自動車運送事業

一般ガス導管事業

組合発起人数の特例

組合の形成を含む経営力向上計画の認定を受けた上で、事業共同組合や企業組合を設立する場合、発起人の数が最低4人から3人まで軽減されるため、組合の形成が容易となります。

事業譲渡の際の免責的債務引受けの特例

事業譲渡により債務を移転する場合、債務者から個別に同意を得らなければいけません。

しかし、事業譲渡を行って他者から取得する経営資源を活用する取組みについて計画認定を受けた場合、企業が債権者に対して通知(催告)し、1ヵ月以内に返事がなければ債権者の同意があったものとみなすことができます。

経営力向上計画の手続き方法

ここでは、経営力向上計画の手続き方法を紹介します。

制度の利用を検討

はじめに、制度を活用する項目を検討します。

先程も紹介した通り、「税制措置」「法的支援」「金融支援」は、それぞれ対象者の要件が異なります。

また手続きにも違いがあるため、「中小企業等経営強化法に基づく支援措置活用の手引き」で事前に確認しておきましょう。

経営力向上計画の策定

次に経営力向上計画は事業分野別指針か基本方針のいずれかに基づいて策定する必要があります。

「日本標準産業分類」で、該当する事業分野を確認し、対応する事業分野別指針をチェックします。

「事業分野別指針」が策定されている事業分野(業種)については、当該指針を踏まえて策定しなければいけません。

「事業分野別指針」「基本方針」は以下のURLからダウンロードできます。

参考URL:事業分野別指針及び基本方針 | 中小企業庁

経営力向上計画の申請

策定が完了した後は、各事業分野の主務大臣に計画申請書(必要書類を添付)を提出します。

認定を受けたあとは、主務大臣から計画認定書と計画申請書の写しが交付され、その後税制措置・金融支援・法的支援を受け、経営力向上のための取組を実行する流れです。

ここで一番注意したいのは、タイミングです。原則として経営力向上計画が認められた後に導入した設備の投資が即時償却の対象となります(60日の特例措置あり)。

経営力向上計画認定申請にあたっては、「経営力向上計画 策定・活用の手引き」を確認するか、申請支援者などに相談することをおすすめします。

申請支援者に相談すれば、経営力向上計画の要件などを確認してもらえるうえ、各種申請書の作成代行を始めとしたサポートが受けられます。

また、申請支援者は数多く、経営力向上計画の申請に携わってきた経験があるため、採択率を高めるポイントも網羅しています。

補助金コネクトでは、補助金申請代行事業としてお客様の申請をサポートするのとともに、その他の補助金などの紹介も行っているため、企業の資金繰りのお力添えができます。

補助金申請したいけど多忙な方や、補助金申請したいけど要件が複雑でわからないという方も、ぜひ一度ご相談くださいませ。

まとめ

経営力向上計画とは、人材育成、コスト管理等のマネジメントの向上など、自社の経営力を向上するために実施する計画のことです。

認可を受けた企業は、即時償却などの税制措置、金融支援、法的支援を受けられるため、できれば活用したい制度のひとつです。

一方で要件や申請方法が複雑なため、自社で手続きすると手間と労力、時間を要してしまいます。補助金コネクトは、補助金申請支援者として、数多くの企業様の申請サポートを行っております。

経営力向上計画についてご興味のお持ちの方は、ぜひ補助金コネクトにご相談下さいませ。

代表取締役 西村佳隆

桑野ビル2階

TEL:050-3613-3538

MAIL:support@financeinjapan.com